题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ccll1857065

发布时间:2022-01-06

[主观题]

开发完土地,准备直接开始建房,土地开发发生的各项成本费用,一开始就可以归集到房屋开发成本上。

()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“开发完土地,准备直接开始建房,土地开发发生的各项成本费用,一开始就可以归集到房屋开发成本上。”相关的问题

更多“开发完土地,准备直接开始建房,土地开发发生的各项成本费用,一开始就可以归集到房屋开发成本上。”相关的问题

A.开发成本-土地开发-某土地

B.开发产品-土地-某土地

C.开发成本-房屋开发-某房屋-土地征用及拆迁补偿费

D.开发产品-房屋开发-某房屋-土地征用及拆迁补偿费

A.开发成本—土地开发—某土地

B.开发产品—土地—某土地

C.开发成本—房屋开发—某房屋—土地征用及拆迁补偿费

D.开发产品—房屋开发—某房屋—土地征用及拆迁补偿费

假设开发法中的开发经营期的起点是()的时间。

A.土地开始开发

B.房屋开始施工

C.开始租售开发完成后的房地产

D.取得估价对象

下列关于开发利润的计算,正确的一项是()。

A.开发利润=开发完后的房地产价值-土地取得成本-开发成本-管理费用-投资利息-销售税费

B.开发利润=开发完后的房地产价值-土地取得成本-开发成本-管理费用-投资利息

C.开发利润=开发完后的房地产价值-土地取得成本-开发成本-管理费用-销售税费

D.开发利润=开发完后的房地产价值-土地取得成本-开发成本-管理费用

A.建房贷款超期支付的利息

B.直接管理开发项目发生的职工福利费

C.出售旧房过程中的缴纳的营业税

D.取得土地使用权缴纳的契税

剩余法估价的程序是以()开始,到测算土地价格结束。

A.调查清楚待估宗地的基本情况

B.收集资料

C.确定土地的最佳开发利用方式

D.估计开发完后的不动产总价

下列关于假设开发法的表述中,不正确的是()。

A.假设开发法在形式上是评估新开发完成的房地产价格的成本法的倒算法

B.运用假设开发法可测算开发房地产项目的土地最高价格、预期利润和最高费用

C.假设开发法适用的对象包括待开发的土地、在建工程和不得改变现状的旧房

D.假设开发通常是一次性的价格剩余

计算土地增值税时,下列费用不准予从收入总额中扣除的有()。

A.建房贷款超期限支付的利息

B.直接管理开发项目发生的职工福利费

C.出售旧房过程中的缴纳的营业税

D.取得土地使用权缴纳的契税

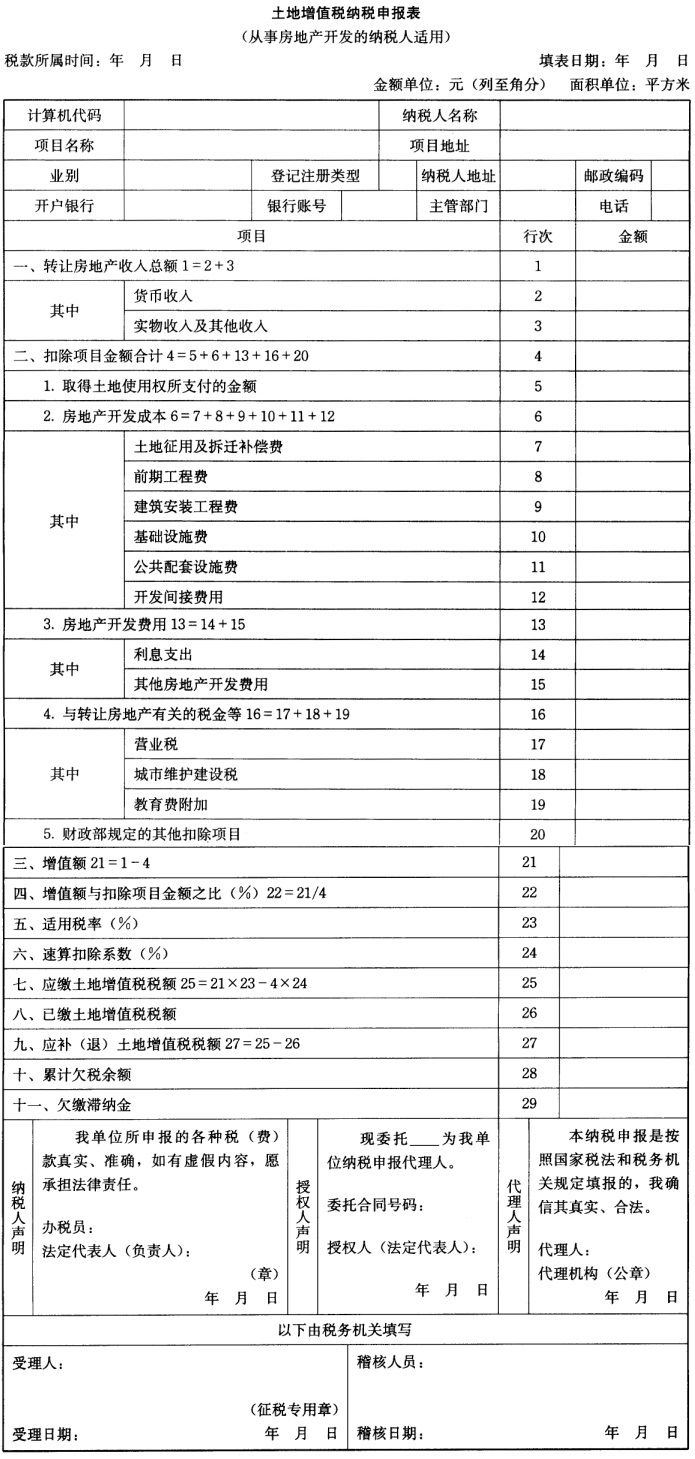

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

A.企业双方交换房产

B.税务机关拍卖扣押的欠税单位的房产

C.某国有企业与一外国企业合作建房后出售

D.某外商投资房地产开发企业以开发的房产对外投资

E.房主将房屋赠与承担直接赡养义务人的行为

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!