题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友yaoshiyu

发布时间:2022-06-07

[主观题]

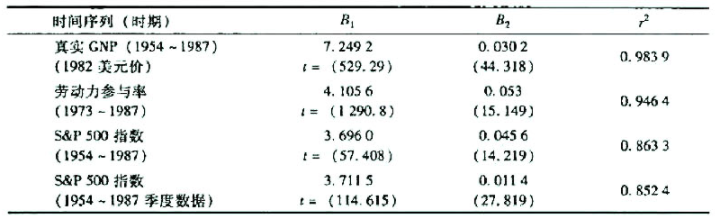

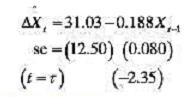

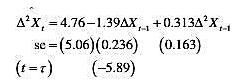

利用增长模型式(5-18)估计了美国经济时间序列数据,得到如下回归结果:a.求各个瞬时增长率。b.求

利用增长模型式(5-18)估计了美国经济时间序列数据,得到如下回归结果:a.求各个瞬时增长率。b.求

利用增长模型式(5-18)估计了美国经济时间序列数据,得到如下回归结果:

a.求各个瞬时增长率。

b.求各个复合增长率。

c.S&P数据的两个斜率为什么不相同?如何协调这个差距?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

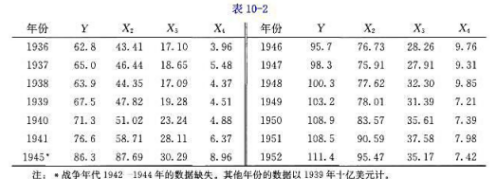

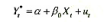

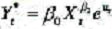

,其中Y*=新建厂房和设备方面理想的或长期企业支出,X=销售量,t=时间,利用存量调整模型和表17-3中的数据,估计出对新厂房和设备支出的长期和短期需求函数中的参数。

,其中Y*=新建厂房和设备方面理想的或长期企业支出,X=销售量,t=时间,利用存量调整模型和表17-3中的数据,估计出对新厂房和设备支出的长期和短期需求函数中的参数。

。用存量调整模型(为什么?)估计新厂房和设备支出对销售量的短期和长期弹性。将你的结果同第(1)问的结果相比较,你会选择哪个模型,为什么?数据中是否有序列相关?你是怎样知道的?

。用存量调整模型(为什么?)估计新厂房和设备支出对销售量的短期和长期弹性。将你的结果同第(1)问的结果相比较,你会选择哪个模型,为什么?数据中是否有序列相关?你是怎样知道的? ,其中Xt*为理想销售量。估计此模型的参数,并将结果同第(1)问所得到的结果相比较。你怎样决定哪个模型是适当的模型?根据h统计量,你会得出数据中有序列相关的结论吗?

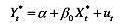

,其中Xt*为理想销售量。估计此模型的参数,并将结果同第(1)问所得到的结果相比较。你怎样决定哪个模型是适当的模型?根据h统计量,你会得出数据中有序列相关的结论吗? ,其中Y*是理想的支出,而X*是理想的或预期的销售量。用所给的数据去估计此模型,并评论你的结果。

,其中Y*是理想的支出,而X*是理想的或预期的销售量。用所给的数据去估计此模型,并评论你的结果。

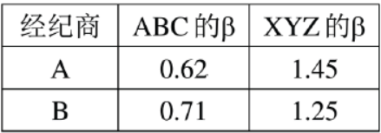

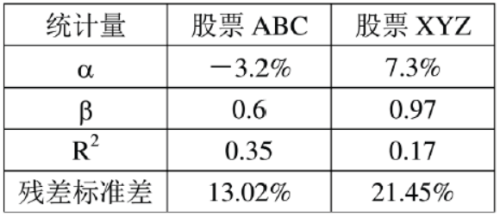

试说明这些回归结果告诉了分析师5年间两只股票风险收益关系的什么信息。 2、假设上题中的两只股票包含在一个分散化组合中,结合下列取自两个经纪商截止2010年1月两年间的周数据,评价上述回归结果对风险收益关系的意义(见下表)。

试说明这些回归结果告诉了分析师5年间两只股票风险收益关系的什么信息。 2、假设上题中的两只股票包含在一个分散化组合中,结合下列取自两个经纪商截止2010年1月两年间的周数据,评价上述回归结果对风险收益关系的意义(见下表)。