题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友tianshi02

发布时间:2022-01-07

[主观题]

企业反季销售一批商品,原价50 000,增值税6 500,给予对方20%的商业折扣,为了早日收回货款,又给予

1、企业反季销售一批商品,原价50 000,增值税6 500,给予对方20%的商业折扣,为了早日收回货款,又给予对方的现金折扣条件为(2/10,1/30,N/60) 要求:分别作出对方于10天内,30天内,60天内偿付货款的会计分录 。 2、A公司于5月10日收到甲企业一张面值100000元、期限90天,票面利率9%的商业承兑汇票作为应收账款的收回;6月9日,公司持此票据到银行贴现,贴现率为12%;带追索权的贴现。票据到期后,出票人无款支付,A公司向银行支付了票据款。 要求:根据以上资料计算票据贴现净额,并作出收到票据、期末计息、票据贴现、票据到期有关的会计分录。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

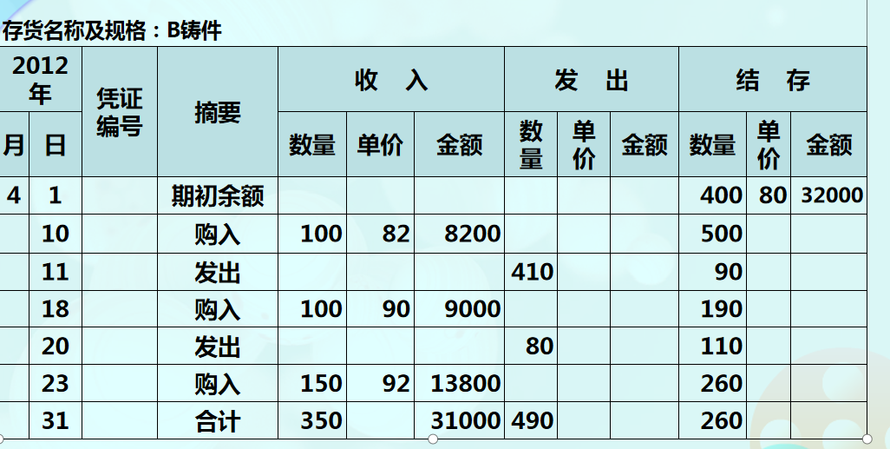

分别采用先进先出法、加权平均法、移动加权平均法计算发出存货的成本

分别采用先进先出法、加权平均法、移动加权平均法计算发出存货的成本