题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友luoyong919

发布时间:2022-01-06

[主观题]

计算题:某客户拟以自有评估价值3000万元的出让土地、及其地上评估价值2000万元的房产、评估价值6000万元的机械作抵押,向农发行某支行申请商业性流动资金贷款。请问:该客户能够提供抵押担保的最高融资额度是多少万元?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“计算题:某客户拟以自有评估价值3000万元的出让土地、及其地上评估价值2000万元的房产、评估价值6000万元的机械作抵押,向农发行某支行申请商业性流动资金贷款。请问:该客户能够提供抵押担保的最高融资…”相关的问题

更多“计算题:某客户拟以自有评估价值3000万元的出让土地、及其地上评估价值2000万元的房产、评估价值6000万元的机械作抵押,向农发行某支行申请商业性流动资金贷款。请问:该客户能够提供抵押担保的最高融资…”相关的问题

A.7000万元

B.6800万元

C.7200万元

D.7500万元

A.7000万元

B. 6800万元

C. 7200万元

D. 7500万元

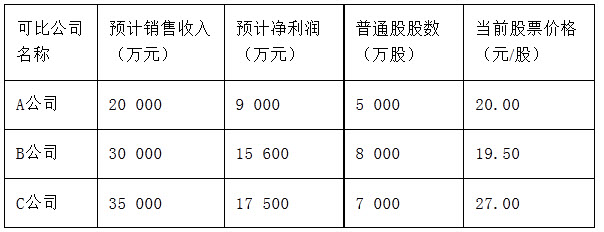

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

2008年11月,甲公司发生以下业务:

(1)对年初销售并已经交付使用的某软件产品进行维护,取得技术服务费5万元。

(2)经境外乙公司许可使用某项商标,本月向乙公司支付商标使用费10万元。

(3)以某项专利技术投资入股,该项专利技术的账面原值为50万元,评估价值为80万元,双方同意以75万元的价值作价入股,参与利润分配,承担投资风险。

(4)转让一

假定在分析中不考虑新募集资金的净现值引起的企业价值的变化,计算并分析:

(1)所有股东均参与配股的情况下,配股的除权价格;

(2)若配股后的股票市价与配股的除权价格一致,计算每一份配股权的价值;

(3)假设某股东拥有5000股该公司股票,计算是否参与配股对该股东财富的影响。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!