题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友michael_2008

发布时间:2022-01-06

[主观题]

(2013年)某企业运用提前期法来确定各车间的生产任务。装配车间(最后车间)10月份应生产到l000号,产

品的平均日产量为10台,该产品在机械加工车间的出产提前期为50天,则机械加工车间10月份出产的累计号是()号。

A.600

B.900

C.1500

D.1800

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.600

B.900

C.1500

D.1800

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“(2013年)某企业运用提前期法来确定各车间的生产任务。装配车间(最后车间)10月份应生产到l000号,产”相关的问题

更多“(2013年)某企业运用提前期法来确定各车间的生产任务。装配车间(最后车间)10月份应生产到l000号,产”相关的问题

根据以上资料,回答下列问题:

在加工车间中,主机的出产量为()件。

A. 1000

B. 1040

C. 40

D. 1050

安排车间生产任务的方法随车间的生产类型和生产组织形式而不同,除了在制品定额法之外,还包括()。

A. 滚动法

B. 累计编号法

C. 订货点法

D. 生产周期法

根据以上资料,回答下列问题:

该企业运用的方法适合()类型企业的生产作业计划编制。

A. 大批大量

B. 成批轮番

C. 单件小批

D. 以上选项都正确

该企业运用在制品定额法编制生产作业计划,可以推销该企业的生产类型属于()类型

A.单件生产

B.小批量生产

C.成批生产

D.大批大量生产

丁车间下一个生产周期的投入量是()件。A.1600

B.1960

C.2200

D.2300

乙车间下一个生产周期的出产量是()件。A.3000

B.3200

C.3600

D.4500

该企业应最后编制()的生产作业计划。A.甲车间

B.乙车间

C.丙车间

D.丁车间

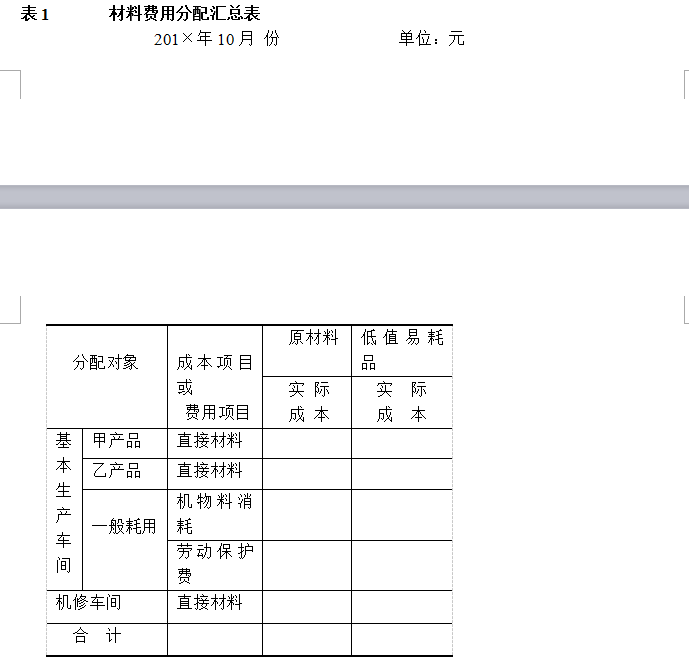

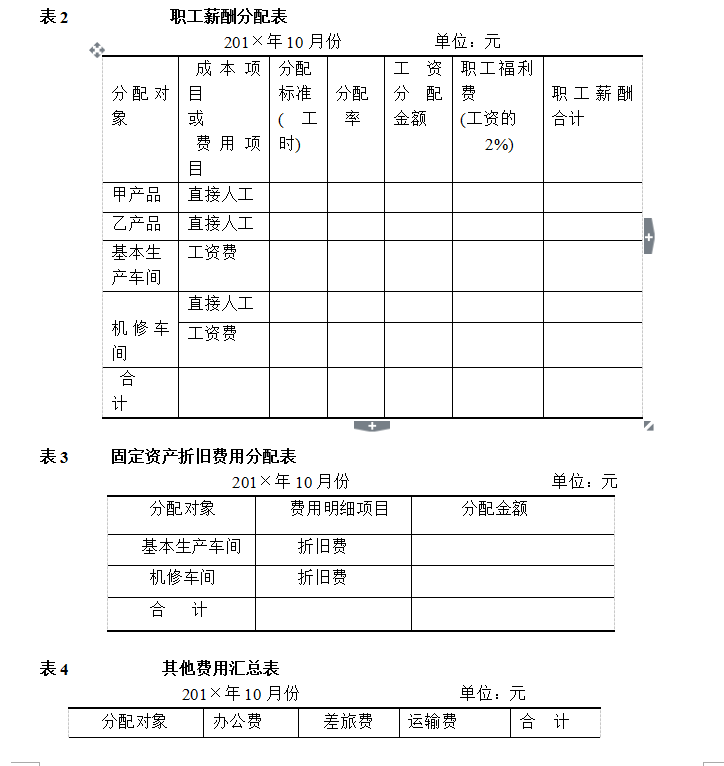

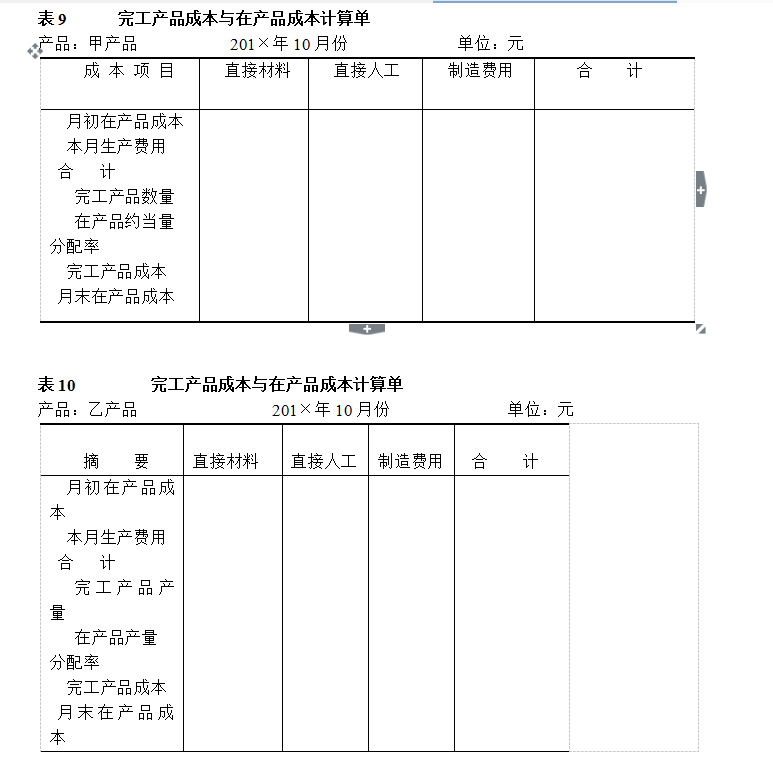

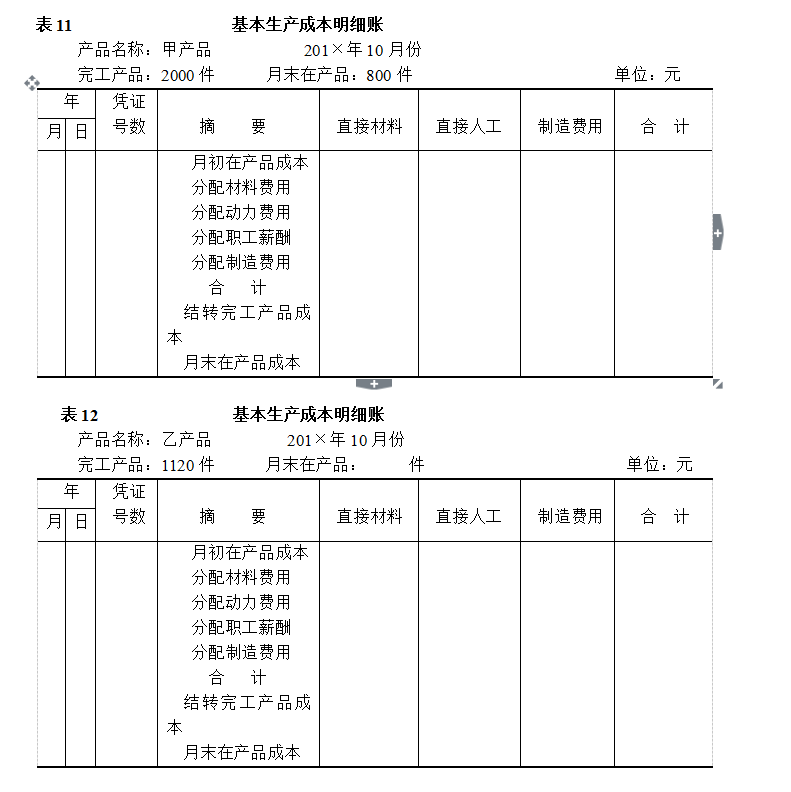

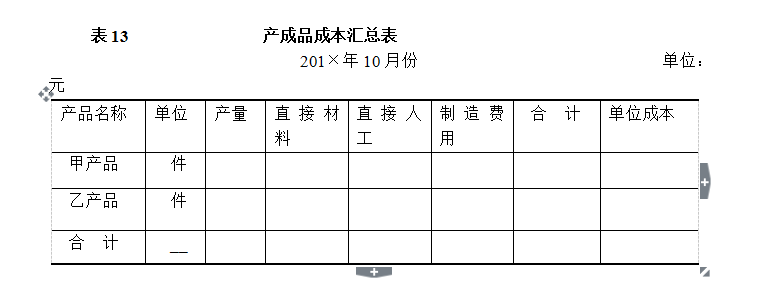

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

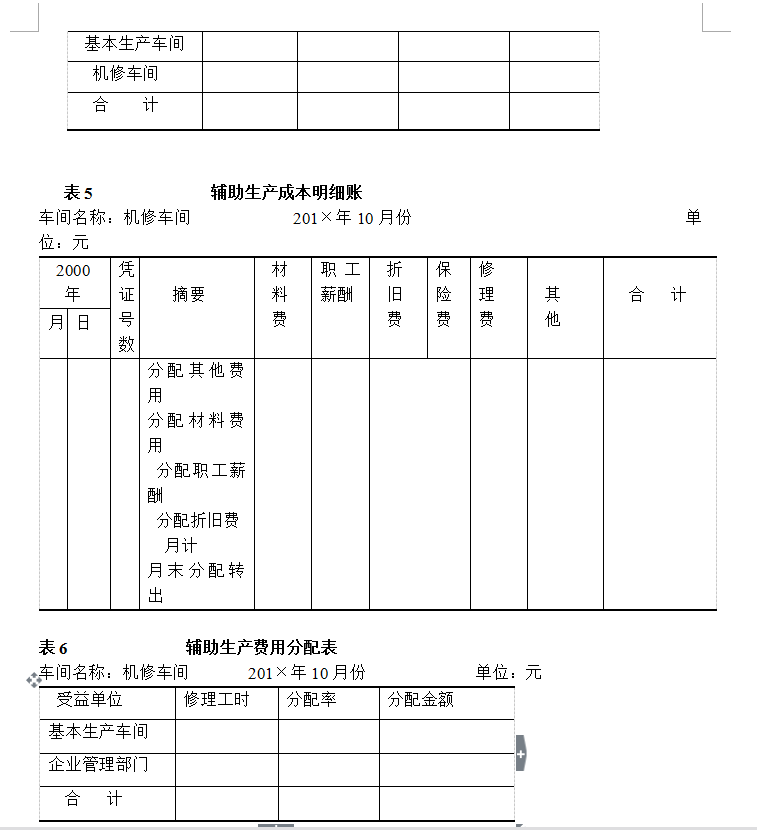

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

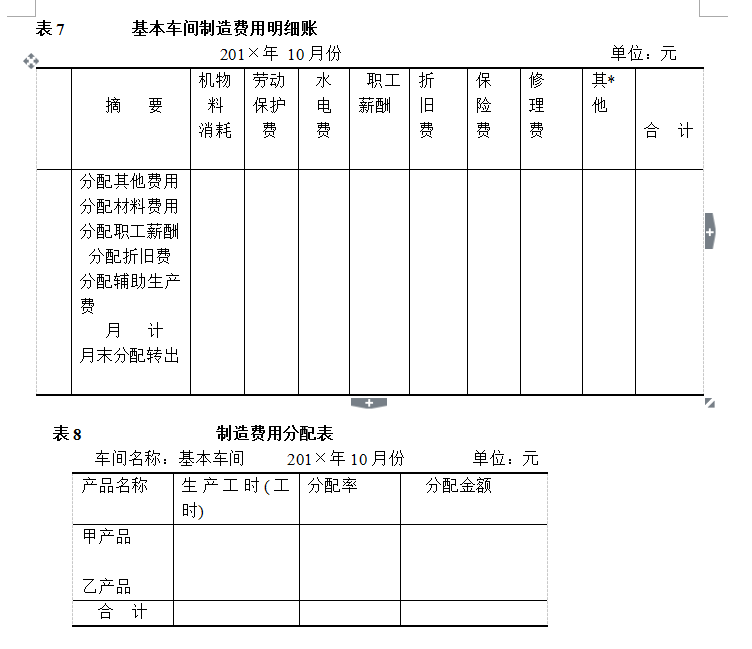

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

A.本车间投入提前期等于本车间出产提前期加本车间生产周期

B.累计编号法又称在制品定额法

C.累计编号法又称提前期法

D.同一时间上,越是处于生产完工阶段的产品,其编号越小

E.同一时间上,越是处于生产开始阶段的产品,其编号越小

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!