题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

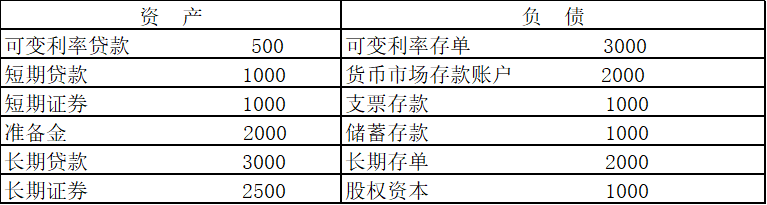

某银行的资产负债表如下: 单位:万元 资产 负债

某银行的资产负债表如下:

单位:万元

|

如果该银行还有市场价值为10000万元的或有资产和市场价值为8000万元的或有负债,该银行的真实净值为多少?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

某银行的资产负债表如下:

单位:万元

|

如果该银行还有市场价值为10000万元的或有资产和市场价值为8000万元的或有负债,该银行的真实净值为多少?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“某银行的资产负债表如下: 单位:万元 资产 负债”相关的问题

更多“某银行的资产负债表如下: 单位:万元 资产 负债”相关的问题

美国某商业银行的资产负债表如下所示,该银行没有任何表外业务,它是否达到《巴塞尔协议》的要求?

资产(单位:百万美元) | 负债(单位:百万美元) | ||

准备金 | 1000 | 存款总额 | 15000 |

美国联邦政府债券 | 6500 | 借款总额 | 4200 |

对英国某公共机构的债券 | 2500 | 资本总额 | 800 |

住宅抵押货款 | 3000 | 核心资本 | 400 |

对私人机构的贷款 | 7000 | 附属资本 | 400 |

资产总额 | 20000 | 负债总额 | 20000 |

根据下列条件,回答 89~93 题: 我国某商业银行的资产负债表如下,

资产

金额

风险权数(%)

负债

金额

现金

存放中央银行款

存放同业存款

证券投资

信用贷款

担保贷款

票据贴现

2000

1400

3500

500

1800

480

3000

0

0

0

10

10

100

50

20

存款

同业借款

实收资本

法定盈余公基金

未分配利润

呆账准备金

坏账

14040

2500

16540

150

60

30

170

50

460

合计

17000

17000

请利用资料回答问题:

第89题:该银行的核心资本是()。

A.410万元

B.460万元

C.210万元

D.240万元

美国某商业银行的资产负债表如下所示,该银行没有任何表外业务,它是否达到《巴塞尔协议》的要求?

资 产 | 负 债 | ||

库存现金 | 900 | 存款总额 | 15000 |

美国联邦政府担保的债权 | 6600 | 借款总额 | 4200 |

对亚洲开发银行的债权 | 2500 | 资本总额 | 800 |

住宅抵押货款 | 3000 | 核心资本 | 400 |

本银行的固定资产 | 7000 | 附属资本 | 400 |

资产总额 | 20000 | 负债总额 | 20000 |

问题: (1)该银行的利率敏感性资产的数额?利率敏感性负债的数额?使用基本缺口分析来确定该银行的“缺口”? (2)使用基本缺口分析法分析当利率上升5个百分点时候,银行利润的变动是多少? (3)假定该银行资产的平均久期为4年,负债的平均久期为3年,使用久期分析说明,利率下跌3个百分点时银行净值的变动是多少?

某企业2012年12月31日的资产负债表(简表)如下: 资产负债表(简表) 2012年12月31日单位:万元 资产

期末数

负债及所有者权益

期末数

货币资金

300

应付账款

300

应收账款

900

应付票据

600

存货

1800

长期借款

2700

固定资产

2100

实收资本

1200

无形资产

300

留存收益

600

资产总计

5400

负债及所有者权益合计

5400

该企业2012年的销售收入为6000万元,销售净利率为10%,净利润的50%分配给投资者。预计2013年销售收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。 假定该企业2013年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。 要求: (1)计算2013年需要增加的营运资金额; (2)预测2013年需要增加对外筹集的资金额; (3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额; (4)预测2013年的速动比率和产权比率; (5)预测2013年的流动资产周转次数和总资产周转次数; (6)预测2013年的净资产收益率; (7)预测2013年的资本积累率和总资产增长率。

某企业2006年12月31日的资产负债表(简表)如下(单位:万元):

资产 期末数 负债及所有者权益 期末数 货币资金 400 应付账款 400 应收账款 1000 应付票据 800 存货 1800 长期借款 2700 固定资产 2200 实收资本 1200 无形资产 300 留存收益 600 资产总计 5700 负债及所有者权益总计 5700该企业2006年的营业收入为8000万元,营业净利率为10%,净利润的40%分配给投资者。预计2007年营业收入比上年增长20%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。

假定该企业2007年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2007年年末固定资产和无形资产合汁为2800万元。2007年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2007年需要增加的营运资金额;

(2)预测2007年需要增加对外筹集的资金额;

(3)预测2007年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额;

(4)预测2007年末的速动比率和产权比率;

(5)预测2007年的流动资产周转次数和总资产周转次数;

(6)预测2007年的净资产收益率;

(7)预测2007年的资本积累率和总资产增长率。

某企业 2004年12月31日的资产负债表(简表)如下:

资产负债表(简表)

2004年12月31日 单位:万元

资产 期末数 负债及所有者权益 期末数

货币资金 300 应付账款 300

应收账款净额 900 应付票据 600

存货 1800 长期借款 2700

固定资产净值 2100 实收资本 1200

无形资产 300 留存收益 600

资产总计 5400 负债及所有者权益总计 5400

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资 产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。

假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万 元。2005年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2005年需要增加的营运资金额。

(2)预测2005年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。

(3)预测2005年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2005年的速动比率和产权比率。

(5)预测2005年的流动资产周转次数和总资产周转次数。

(6)预测2005年的净资产收益率。

(7)预测2005年的资本积累率和总资产增长率。

某公司20×5年度简化的资产负债表如下:

| 表4-1 资产负债表 ×公司20×5年12月31日 单位:万元 | |||

| 资产 | 负债及所有者权益 | ||

| 货币资金 | 100 | 应付账款 | 200 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 500 | |

| 固定资产 | 留存收益 | 200 | |

| 资产合计 | 负债及所有者权益合计 |

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

A企业正准备收购B企业,并计划收购完成后上市。B企业简易资产负债表如下(单位:万元):

| 资 产 | 金额 | 负债+所有者权益 | 金额 |

| 流动资产: | 负债: | ||

| 存货 | 6960 | 流动负债 | 10240 |

| 应收账款 | 5920 | 长期负债 | 4200 |

| 固定资产: | 所有者权益: | ||

| 建筑物 | 6640 | 股本 | 2000 |

| 机器设备 | 4860 | 资本公积 | 3000 |

| 运输设备 | 2080 | 留存收益 | 7020 |

| 资产合计 | 26460 | 负债与权益合计 | 26460 |

公司截至现在的一个会计年度内税后净利为3440万元。其他资料如下:

(1)一家独立的资产评估公司对B公司的资产进行了估价,结果如下:

存货 7780万元 建筑物 10380万元

机器设备 3760万元 运输设备 920万元

资产负债表上所列示的应收账款已反映了其可实现价值。

(2)一家与B公司类似而上市的公司市盈率为11。

要求:

(1)运用账面价值法,确定B公司价值。

(2)运用清算法,确定B公司价值。

(3)运用市盈率法,确定B公司价值。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!