题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

假设甲公司生产的甲产品有关材料消耗的计划和实际资料如下表所示: 项目 单位 计划

假设甲公司生产的甲产品有关材料消耗的计划和实际资料如下表所示:

项目 | 单位 | 计划 | 实际 |

产量 | 件 | 200 | 210 |

单位产品材料消耗量 | 千克 | 40 | 36 |

材料单价 | 元 | 10 | 12 |

材料消耗总额 | 元 | 80000 | 90720 |

要求:运用连环替代法分析材料消耗总额的差异原因。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

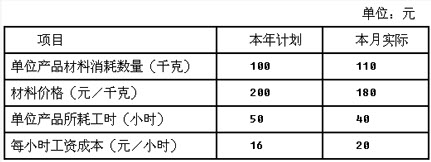

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。