题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zbh105a

发布时间:2022-01-06

[主观题]

王先生在2008年1月1日存入一笔1 000元的活期存款,2月1日取出全部本金,如果按照积数计息法

计算,假设年利率为0.72%,扣除20%利息税后,他能取回的全部金额是()元。

A.1000.45

B.1000.60

C.1000.56

D.1000.48

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.1000.45

B.1000.60

C.1000.56

D.1000.48

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“王先生在2008年1月1日存入一笔1 000元的活期存款,2月1日取出全部本金,如果按照积数计息法”相关的问题

更多“王先生在2008年1月1日存入一笔1 000元的活期存款,2月1日取出全部本金,如果按照积数计息法”相关的问题

A.2000.88元。

B.2,001.12元

C.2,001.56元

D.2,002.48元

A.1000.45

B.1000.6

C.1000.56

D.1000.48

A.3001.71

B.3001.44

C.3001.2

D.3001.1

A.3 001.71

B.3 001.44

C.3 001.20

D.3 001.10

A.1000.45

B.1000.60

C.1000.56

D.1000.48

A.710

B.540

C.120

D.630

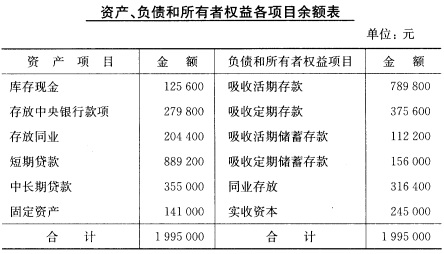

练习会计等式的平衡关系 资料 (一)工商银行东城支行2008年1月1日资产、负债和所有者权益各项目的余额如图表习题2-1所示。 图表习题2一1

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

A公司建造一幢新厂房,有关资料如下:

(1)2007年1月1日向银行专门借款7500万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,为公司于2006年12月1日借入的长期借款9000万元,期限为5年,年利率为8%,每年12月1日付息。

(3)由于审批、办手续等原因,厂房于2007年4月1日才开始动工兴建,当日支付工程款3000万元。工程建设期间的支出情况如下:

2007年6月1日:1500万元;

2007年7月1日:4500万元;

2007年10月1日:1000万元;

2008年1月1日:1500万元;

2008年4月1日:750万元;

2008年7月1日:800万元。

工程于2008年9月30日完工,达到预定可使用状态。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

要求:根据上述资料,计算2007年和2008年有关利息资本化、费用化金额,并编制会计分录。

A.2,000.88元

B.2,001.12元

C.2,001.56元

D.2,002.48

A.1000.45元

B.1000.60元

C.1000.56元

D.1000.48元

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!