题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友kaiyuliu

发布时间:2022-01-06

[单选题]

根据资产负债表和利润表的有关项目及其他相关资料分析编制的报表是()。

A.资产负债表

B. 利润表

C. 利润分配表

D. 现金流量表

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 A,占比50%

- · 有2位网友选择 D,占比25%

- · 有1位网友选择 B,占比12.5%

- · 有1位网友选择 C,占比12.5%

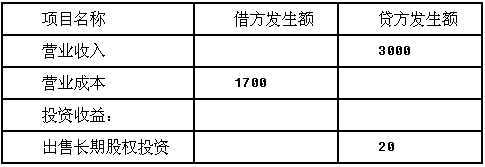

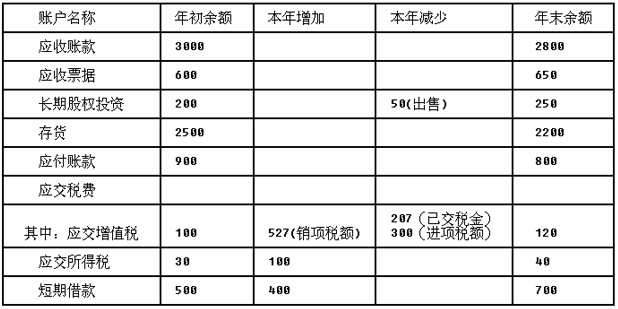

(2)利润表有关项目本年发生额如下(单位:万元):

(2)利润表有关项目本年发生额如下(单位:万元): (3)其他有关资料如下:取得长期股权投资已支付现金,出售长期股权投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少额中含有非动产工程项目领用本企业自产的产品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:"偿还债务支付的现金"项目的金额为()万元。

(3)其他有关资料如下:取得长期股权投资已支付现金,出售长期股权投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少额中含有非动产工程项目领用本企业自产的产品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:"偿还债务支付的现金"项目的金额为()万元。

1.jpg)

2.jpg)

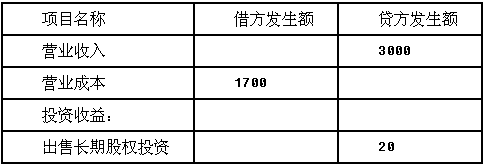

(2)利润表有关项目本年发生额如下(单位:万元):

(2)利润表有关项目本年发生额如下(单位:万元): (3)其他有关资料如下:取得长期股权投资已支付现金,出售长期股权投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少额中含有非动产工程项目领用本企业自产的产品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:"购买商品、接受劳务支付的现金"项目的金额为()万元。

(3)其他有关资料如下:取得长期股权投资已支付现金,出售长期股权投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少额中含有非动产工程项目领用本企业自产的产品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:"购买商品、接受劳务支付的现金"项目的金额为()万元。