题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

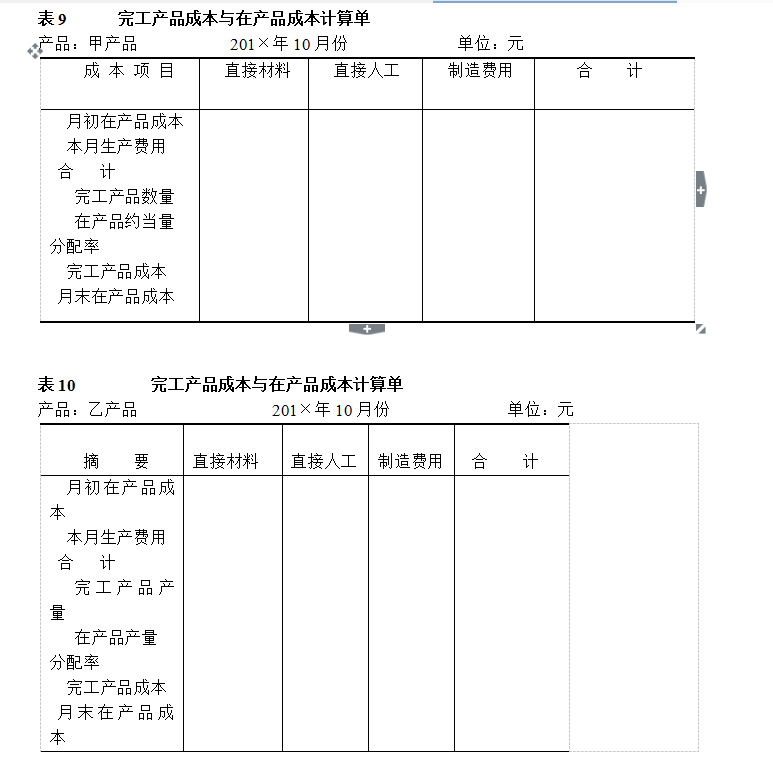

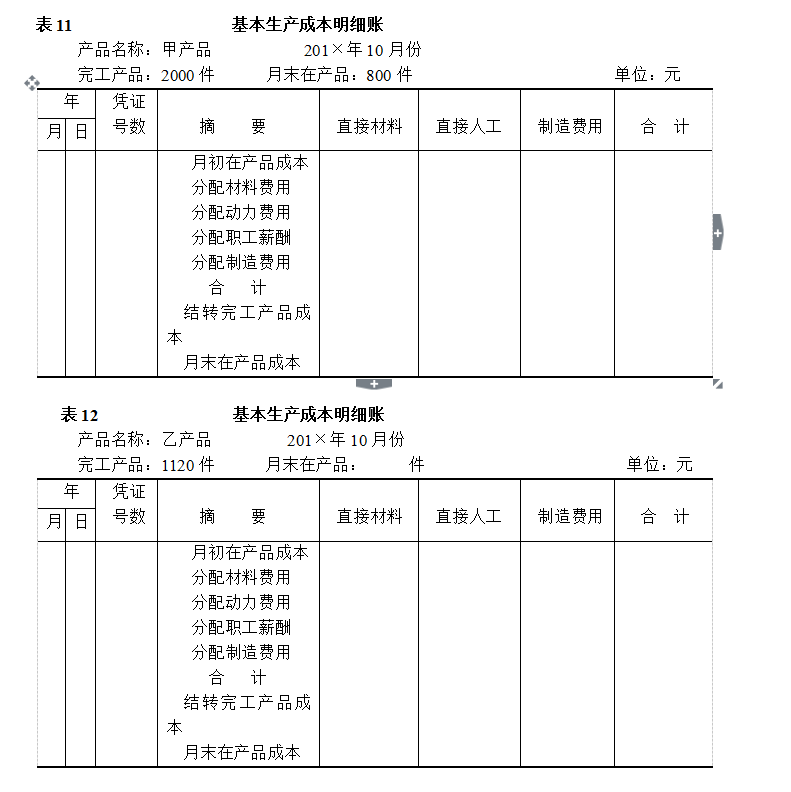

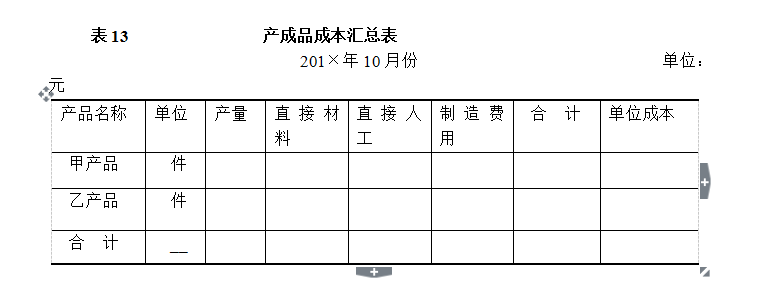

某企业甲产品经过三个车间连续加工制成,一车间生产A半...

某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产品。原材料于生产开始时一次投入,各车间月末在产品完工率分别为60%、50%和40%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。该企业20X0年6月份有关资料如下表所示。 表1 产量记录(件) 项 目 一车间 二车间 三车间 月初在产品数量 60 160 140 本月投产(或上步交来)数量 1040 980 1020 本月完工数量 980 1020 1060 月末在产品数量 120 120 100 表2 成本资料(元) 成本项目 月初在产品成本 本月生产费用 一车间 二车间 三车间 一车间 二车间 三车间 直接材料 或半成品 11160 15080 12040 148340 -- -- 直接人工 1440 7400 5600 23808 46600 24100 制造费用 1700 9760 7000 24600 85280 24900 合计 14300 32240 24640 196748 131880 49000 要求:1.采用逐步结转(综合结转)分步法,计算甲产品的生产成本并完成下表。 2.以上题成本计算结果的资料为基础,进行成本还原。 第一步骤产品成本明细账 产品名称:A半成品 20X0年6月 金额单位:元 项 目 直接材料 直接人工 制造费用 合计 月初在产品成本 本月发生费用 生产费用合计 完工产品数量(件) 在产品约当产量(件) 总约当产量(件) 单位成本(元/件) 转出A半成品成本 月末在产品成本 第二步骤产品成本明细账 产品名称:B半成品 20X0年6月 金额单位:元 项 目 半成品 直接人工 制造费用 合计 月初在产品成本 本月发生费用 生产费用合计 完工半成品数量(件) 在产品约当产量(件) 总约当产量(件) 单位成本(元/件) 转出完工B半成品成本 月末在产品成本 第三步骤产品成本明细账 产品名称:甲产品 20X0年6月 金额单位:元 项 目 半成品 直接人工 制造费用 合计 月初在产品成本 本月发生费用 生产费用合计 完工产品数量(件) 在产品约当产量(件) 总约当产量(件) 单位成本(元/件) 转出甲产成品成本 月末在产品成本

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

说明:各步骤在产品完工程度均为50%。

说明:各步骤在产品完工程度均为50%。 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。