用自动化信息系统(以下简称“系统”)和手工控制相结合的方式。A注册会计师是甲公司2015年度财务报表审计业务的项目合伙人。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境的情况,部分内容摘录如下:

(1)甲公司财务总监已为甲公司工作超过6年,于2015年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

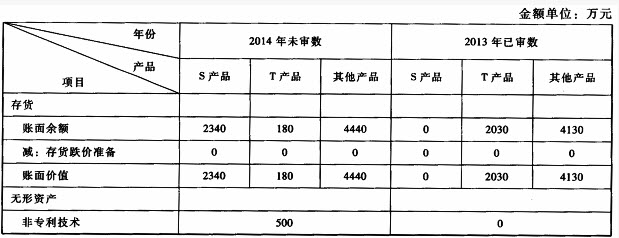

(2)2015年12月31日,甲公司将所有库存的B产品出售给了乙公司,双方协商一致确定了2个月的退货期限。甲公司无法根据过去的经验估计该批产品的退货率。

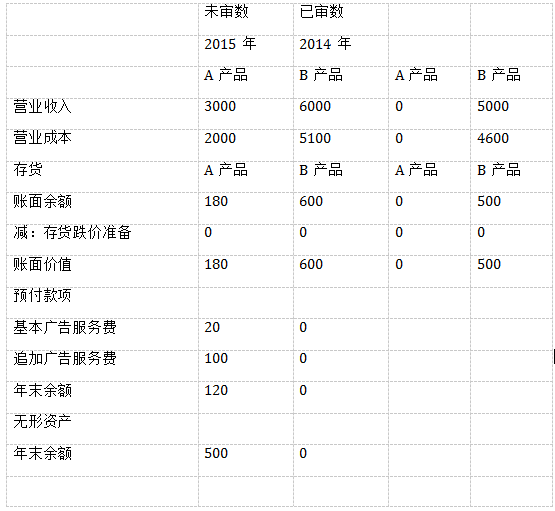

(3)2015年9月1日,甲公司与丁公司签订协议,自当月起,由丁公司为甲公司于2015年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于2015年9月1日向丁公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。

(4)自2015年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(5)甲公司从2012年起将一项非专利技术的研究开发工作提上日程,至2015年年末该非专利技术的研发工作正式完成。甲公司因该非专利技术确认了无形资产500万元,并拟短期内出售该无形资产。但是受国家政策影响,市场对该非专利技术并无需求。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环的控制,部分内容摘录如下:

(1)仓库人员在系统中根据经销售部门批准的客户订单生成连续编号的发货单,并在将产品交发运部门发运后,将发货单设置为“已执行”状态并提交结算部门。结算部门根据系统中的“已执行”发货单记录、订购单、签收单及相关客户基础资料,在系统中生成并打印销售发票,系统在月末根据发货单和发票信息自动汇总主营业务收入,并据此过入应收账款和主营业务收入账簿。

(2)每月末,系统自动匹配发货单、订购单、发票和入账的主营业务收入,并可以生成一个专门报告反映未匹配项目的清单。系统授权可以生成和阅读该报告的人员是甲公司销售部经理、会计经理和总经理。

资料四:

A注册会计师对销售与收款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)A注册会计师观察了结算部门人员根据发货单在系统中开具发票的过程,并从2015年主营业务收入明细账中选取销售记录实施测试,未发现异常。

(2)A注册会计师询问了总经理和部门经理有关资料三中第(2)项控制的运行情况,他们均表示由于以前月份很少发现不匹配情况,因此,从2015年6月以后就没有再实际生成和阅读上述专门报告。在A注册会计师的要求下,销售部经理在系统中生成了截至2015年12月31日的专门报告,A注册会计师没有发现存在不匹配的事项。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三(1)至(2)项,逐项指出上述控制主要与哪些财务报表项目(仅限于营业收入、应收账款、存货、预付款项、销售费用和资产减值损失)的哪些认定相关。

(3)针对资料三(1)至(2)项,假定不考虑其他条件,逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,分别予以指出,并简要说明理由,提出改进建议。

(4)针对资料四(1)至(2)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行,如果表明相关内部控制未能得到有效执行,简要说明理由。

(5)针对资料一(1)至(5)项,结合资料三和资料四,假定不考虑其他条件,逐项判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效。如果有效,指出资料三所列控制与资料一的第几个(或者哪几个)事项的认定层次重大错报风险直接相关,并简要说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案