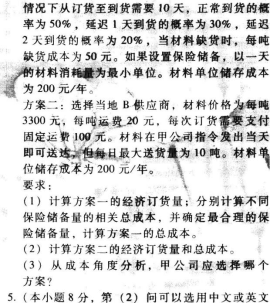

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友文旻昊

发布时间:2024-01-25

[主观题]

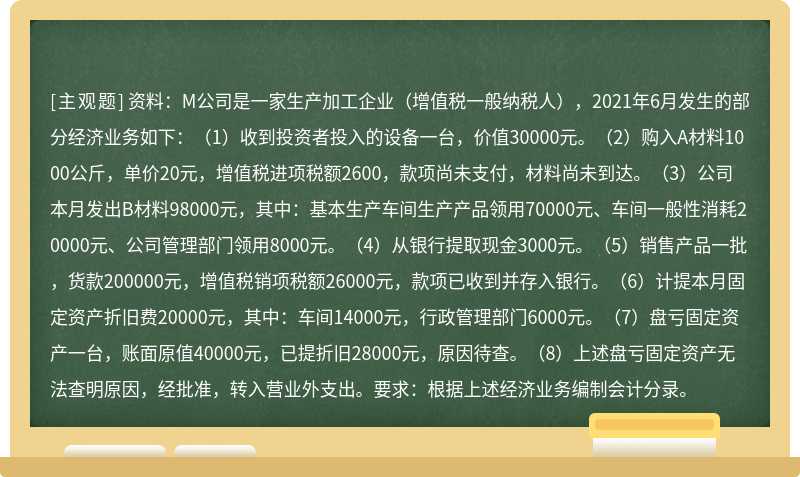

资料:M公司是一家生产加工企业(增值税一般纳税人),2021年6月发生的部分经济业务如下:(1)收到投资者投入的设备一台,价值30000元。(2)购入A材料1000公斤,单价20元,增值税进项税额2600,款项尚未支付,材料尚未到达。(3)公司本月发出B材料98000元,其中:基本生产车间生产产品领用70000元、车间一般性消耗20000元、公司管理部门领用8000元。(4)从银行提取现金3000元。(5)销售产品一批,货款200000元,增值税销项税额26000元,款项已收到并存入银行。(6)计提本月固定资产折旧费20000元,其中:车间14000元,行政管理部门6000元。(7)盘亏固定资产一台,账面原值40000元,已提折旧28000元,原因待查。(8)上述盘亏固定资产无法查明原因,经批准,转入营业外支出。要求:根据上述经济业务编制会计分录。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……