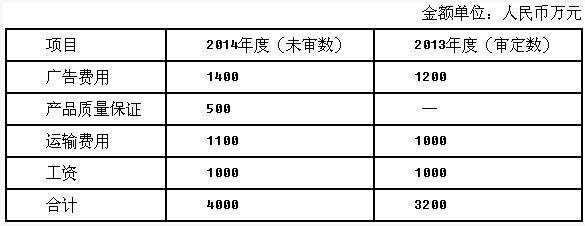

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友钱震博

发布时间:2023-07-25

[多选题]

如果注册会计师对甲公司2015年度财务报表发表了无保留意见,并且认为仅有的需要沟通的关键审计事项是导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性,注册会计师的下列做法中恰当的有()。

A.在审计报告中增加强调事项段或其他事项段予以说明

B.在审计报告中的“关键审计事项”部分进行说明

C.在审计工作底稿中记录该事项的理由

D.与治理层就该关键审计事项进行沟通

参考答案

参考答案