题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲股份有限公司主要从事各类铝制品的生产和销售,其于2011年1月1日向中国证监会申请向社会首次公

财务指标 2008年

2009年

2010年

营业收入

2000

3800

4000

扣除非经常损益前的

净利润

1356

2532

2821

扣除非经常损益后的

净利润

1200

1600

3854

经营活动产生的现金

流量净额

1500

2200

1600

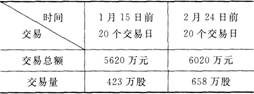

注:公司2010年末不存在未弥补的亏损。 (5)甲公司的财务负责人王某同时担任A公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2012年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2012年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应,拟购买资产的交易金额为1.1亿元。截至2012年1月1日,甲公司股本总额为3.3亿元,本次购买经营实体资产采用增发股票方式用于支付,每股发行价格11元,拟订发行后股本总额为3.4亿元。 此外,上交所公告的甲公司近期的股票交易价格和交易量如下 另外,甲公司2011年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。 (5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。 (7)甲公司2012年发行股份购买资产方案中的股本总额和交易金额是否符合《上市公司重大资产重组管理办法》的规定?并说明理由。 (8)甲公司发行股份的价格是否符合规定?并说明理由。 (9)2011年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

另外,甲公司2011年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。 (5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。 (7)甲公司2012年发行股份购买资产方案中的股本总额和交易金额是否符合《上市公司重大资产重组管理办法》的规定?并说明理由。 (8)甲公司发行股份的价格是否符合规定?并说明理由。 (9)2011年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)