题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

3.成本水平分析 某企业生产A产品的有关单位成本资料见表5-3。 表5—3 A产品单位成本表

3.成本水平分析

某企业生产A产品的有关单位成本资料见表5-3。

表5—3 A产品单位成本表 单位:元

|

要求:根据表5-3资料,运用水平分析法对单位成本完成情况进行分析。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

3.成本水平分析

某企业生产A产品的有关单位成本资料见表5-3。

表5—3 A产品单位成本表 单位:元

|

要求:根据表5-3资料,运用水平分析法对单位成本完成情况进行分析。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“3.成本水平分析 某企业生产A产品的有关单位成本资料见表5-3。 表5—3 A产品单位成本表”相关的问题

更多“3.成本水平分析 某企业生产A产品的有关单位成本资料见表5-3。 表5—3 A产品单位成本表”相关的问题

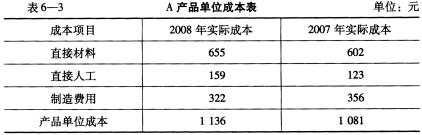

成本水平分析 某企业生产A产品的有关单位成本资料,见表6—3。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

成本水平分析

某企业生产A产品的有关单位成本资料见表5-3。

表5—3 A产品单位成本表 单位:元

|

要求:根据表5-3资料,运用水平分析法对单位成本完成情况进行分析。

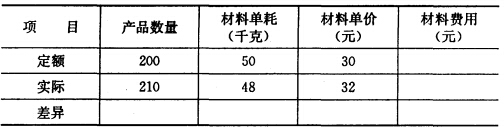

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

1.目的:熟悉各种差异的计算。

2.资料:某企业生产甲产品,采用标准成本制度.有关资料如下:

(1) 甲产品的标准成本如下:

直接材料(50千克,单价0.20元) 10.00元

直接人工(3小时,单价6.00元) 18.00元

变动制造费用(3小时,单价1.00元) 3.00元

固定制造费用(3小时,单价0.50元)1.50元

单位产品标准成本

(2) 造费用预算如下:

固定制造费用总额 700元

变动制造费用分配率 1元/小时

正常生产能力 1400直接人工小时

(3) 实际生产资料如下:

购进材料25000千克,单价0.21元;耗用材料19000千克;直接人工工资6490元(1100小时,单价5.90元);变动制造费用1300元;固定制造费用710元;甲产品生产量400件。

3.要求:分析有关的成本差异。

要求:假定与亏损产品生产能力有关的生产能力可临时用来对外出租,租金收入为25000元,2009年是否继续生产该产品?

要求:假定与亏损产品生产能力有关的生产能力可临时用来对外出租,租金收入为25000元,2009年是否继续生产该产品?

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

1.假定计划期甲产品的销售量增加到72000件,预计期的利润为()

A、84000

B、80000

C、79000

D、78000

2.假定计划期甲产品的销售量增加到72000件,销售变动率为()。

A、18%

B、20%

C、22%

D、25%

3.甲产品的贡献毛益为()元。

A、120000

B、130000

C、135000

D、140000

4.企业的营业利润是()元。

A、45000

B、50000

C、55000

D、60000

5.该企业的经营杠杆系数是()。

A、1.8

B、2

C、2.2

D、2.5

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!