资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2014年7月,由于发生重大施工安全事故,甲公司于2014年1月开工建设的X生产线被有关部门勒令停建整顿。2014年年末,有关部门同意甲公司重新开工,但受宏观经济影响,X生产线拟生产产品的市场前景不佳,甲公司董事会决定暂不启动X生产线的建设,并于2014年末按期向银行归还了1年期、年利率为7%的1000万元专项借款。(2)2014年12月,甲公司决定淘汰一批账面价值为98万元的旧检验设备,并与受让方签订了不可撤销的转让协议,转让价格为15万元。2015年1月,甲公司向受让方移交该批检验设备,并收讫转让款。

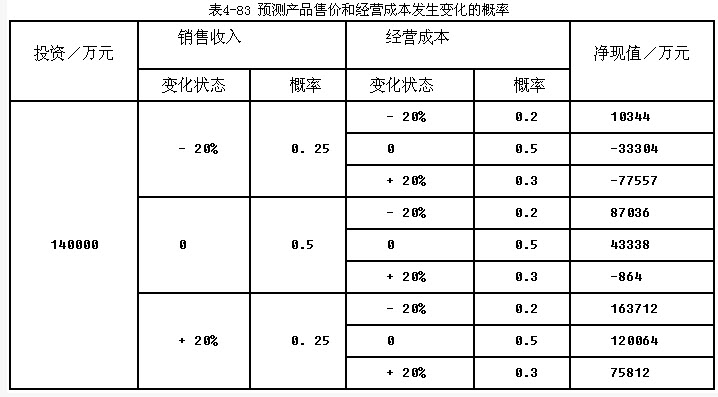

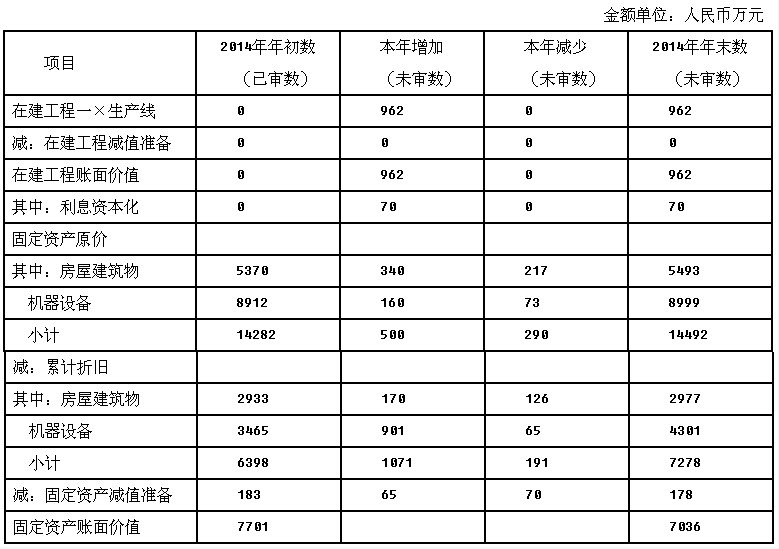

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:(1)获取暂时闲置固定资产的相关证明文件,并观察其实际状况,检查是否已按规定计提折旧。(2)获取持有待售固定资产的相关证明文件,检查对其预计净残值的调整是否恰当、会计处理是否正确。(3)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。

要求:(1)针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:存货、在建工程、固定资产和资产减值损失)的哪些认定相关。

(2)针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别出的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案