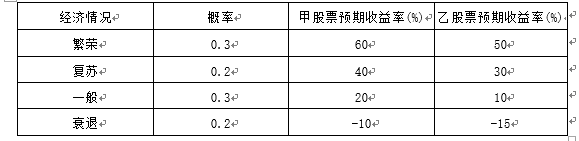

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

要求: (1)分别计算甲、乙股票收益率的期望值、标准差和标准差率,并比较其风险大小。 (2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率。 (3)根据资本资产定价模型计算组合的必要收益率。

A.(1)甲股票收益率的期望值=30%;乙股票收益率的期望值=21%;甲股票收益率的标准差=25.30%;乙股票收益率的标准差=23.75%;甲股票收益率的标准差率=84%;乙股票收益率的标准差率=113%;乙股票的风险小于甲股票。 (2)组合的β系数=1.34;组合的风险收益率=7.36%;组合的必要收益率=11.36%

B.(1)甲股票收益率的期望值=40%;乙股票收益率的期望值=34%;甲股票收益率的标准差=23.30%;乙股票收益率的标准差=20.75%;甲股票收益率的标准差率=67%;乙股票收益率的标准差率=100%;乙股票的风险小于甲股票。 (2)组合的β系数=1.34;组合的风险收益率=7.36%;组合的必要收益率=11.36%

C.(1)甲股票收益率的期望值=30%;乙股票收益率的期望值=21%;甲股票收益率的标准差=25.30%;乙股票收益率的标准差=23.75%;甲股票收益率的标准差率=84%;乙股票收益率的标准差率=113%;乙股票的风险大于甲股票。 (2)组合的β系数=1.56;组合的风险收益率=9.36%;组合的必要收益率=13.36%

D.(1)甲股票收益率的期望值=40%;乙股票收益率的期望值=34%;甲股票收益率的标准差=23.30%;乙股票收益率的标准差=20.75%;甲股票收益率的标准差率=67%;乙股票收益率的标准差率=100%;乙股票的风险小于甲股票。 (2)组合的β系数=1.56;组合的风险收益率=9.36%;组合的必要收益率=13.36%

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

网友提供的答案