题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友weiqian521

发布时间:2022-01-07

[单选题]

A注册会计师负责审计甲公司2015年度财务报表,在对应收账款实施函证时,选取了以下的特定项目,其中选取的项目不合理的是()。

A.交易频繁但期末账户余额为零的项目

B.重大关联方交易

C.可能存在争议或舞弊的交易

D.账龄较短的项目

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有3位网友选择 D,占比33.33%

- · 有3位网友选择 A,占比33.33%

- · 有2位网友选择 B,占比22.22%

- · 有1位网友选择 C,占比11.11%

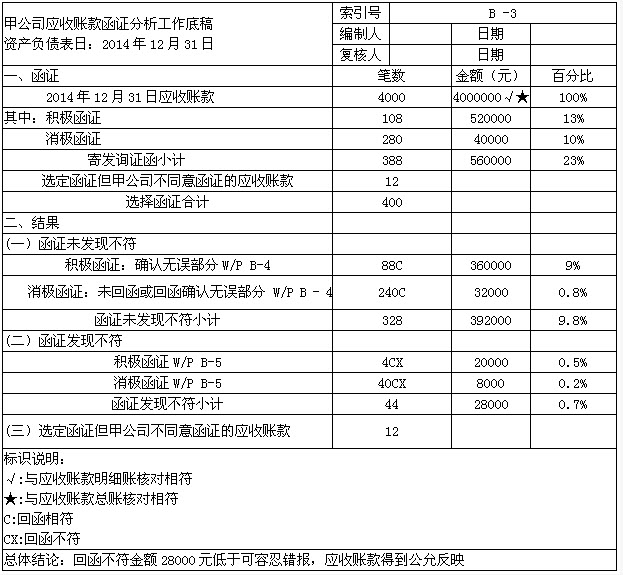

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

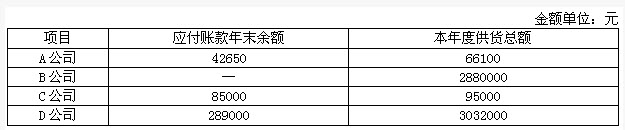

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序? 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?