题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hello519

发布时间:2022-01-06

[判断题]

企业为客户提供的商业折扣和现金折扣应在实际发生时冲减当期收入。()此题为判断题(对,错)。

参考答案

题目内容

(请给出正确答案)

参考答案

参考答案

题目内容

(请给出正确答案)

参考答案

更多“企业为客户提供的商业折扣和现金折扣应在实际发生时冲减当期收入。()”相关的问题

更多“企业为客户提供的商业折扣和现金折扣应在实际发生时冲减当期收入。()”相关的问题

A、A.商业折扣是企业为促进商品销售而在商品标价上给予的价格扣除,企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额

B、B.现金折扣是在销售商品收入金额确定的情况下,债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除

C、C.当现金折扣实际发生时,销售方需要冲减企业原确认的营业收入

D、D.对于销售折让,是指企业因销售商品的质量不合格等原因而在售价上给予的减让

A、商业折扣影响企业收入的金额

B、商业折扣不影响企业应收账款的入账金额

C、企业应按照扣除现金折扣前的金额确认收入

D、计算现金折扣时不应考虑增值税

A.销售商品涉及现金折扣的,应当按照未扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时计入当期损益

B.销售商品涉及商业折扣的,应当按照未扣除商业折扣前的金额确定销售商品收入金额

C.企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减当期销售商品收入

D.企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入

E.销售折让、销售退回属于资产负债表日后事项的,适用《企业会计准则第29号——资产负债表日后事项》

甲企业为增值税一般纳税人,增值税税率为17%。2013年发生业务如下:

(1)1月20日,企业购入一台不需安装的A设备,取得的增值税专用发票上注明的设备价款为460万元,增值税为78.2万元,另发生运输费8万元,款项均以银行存款支付。A设备经过调试后,于1月22日投入使用,预计使用10年,预计净残值为35万元,决定采用双倍余额递减法计提折旧。

(2)7月15日,企业生产车间购入一台需要安装的B设备,取得的增值税专用发票上注明的设备价款为600万元,增值税为102万元,另发生保险费8万元,款项均以银行存款支付。8月19日,将B设备投入安装,以银行存款支付安装费3万元。B设备于8月25日达到预定使用状态,并投入使用。

(3)B设备采用工作量法计提折旧,预计净残值为11万元,预计总工时为5万小时。9月,8设备实际使用工时为720小时。

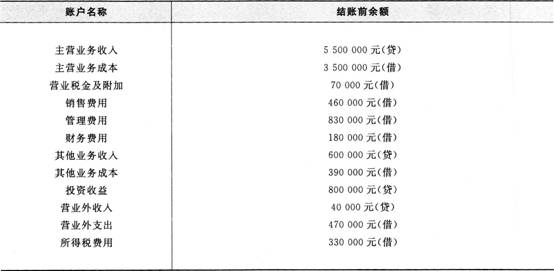

(4)甲企业2013年末损益类账户的年末余额如下表所示(该企业年末一次结转损益类账户)。

(5)甲企业董事会决议,经股东大会批准,按税后利润的10%提取法定盈余公积,按可供投资者分配的利润的80%向投资者分配利润(假定该企业以前年度没有未分配利润)。

要求:根据上述资料,不考虑其他因素,分析回答下列第7—12小题。(“利润分配”科目要求写出明细科目及专栏;答案中的金额单位用万元表示)

根据资料(1),下列各项中,甲企业A设备月折旧额计算,正确的是()万元。

A.7.8

B.9.1

C.7.22

D.8.52

A.180

B.100

C.72

D.120

A.由受托方代收代缴的委托加工直接用于对外销售的商品负担的消费税

B.由受托方代收代缴的委托加工继续用于生产应纳消费税的商品负担的消费税

C.进口原材料缴纳的进口关税

D.小规模纳税企业购买材料缴纳的增值税

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!