题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友bitzgx

发布时间:2022-01-06

[主观题]

资料:西北股份有限公司为境内上市公司。主要从事某大型设备的生产、设计和安装业务。该公司系增值税

一般纳税企业,适用的增值税率为17%,注册会计师在对该公司2006年度会计报表进行审计过程中发现以下事项,需要该公司予以说明: (1)2006年9月20日,该公司与S公司签订产品委托代销合同,合同规定,采用视同买断式进行代销。S公司代销A型设备10套,每套销售价格(不含增值税。以下同)为800万元。12月31日。该公司寄来的代销清单上注明已销售5套该设备,该公司在2006年度确认销售10套A设备的销售收入。并结转了相应的成本。 (2)2006年10月15日,该公司与乙企业签订销售并安装B设备1套的合同,合同总价款为1000万元,合同规定,乙企业在合同签订的次日付款700万元,设备安装调试并试运行正常,且经乙企业验收合格后一次性支付余款300万元至12月31日,该公司已将B设备运抵乙企业,安装工作尚未开始。 B设备的销售成本为每套800万元。该公司在2006年度按1000万元确认了销售B设备的销售收入。并按800万元结转了销售成本。 (3)2006年10月18日,该公司与丙企业签订一项C设备的设计合同,合同总价款为240万元。该公司自11月1日起开始设备的设计工作,至12月31日已完成设计工作量的30%,发生设计费用60万元;按当时的进度估计,2007年3月30日将全部完工,预计将再发生费用40万元,丙企业按合同已于12月1日一次性付全部设计费用240万元,该公司在2006年将收到的240万元我部确认为收入,并将已发生的设计费用结转为成本。 (4)12月20日。该公司与丁企业签订销售合同。合同规定。该公司向丁企业销售D设备50套。每套销售价格为400万元。 12月22日,该公司又与丁企业就该D设备签订补充合同。该补充合同规定,该公司应在2007年3月20日前与每套408 万元的价格将D设备全部购回。该公司已于12月25日收到D设备的销售价款。在2006年度,该公司已按每套 400万元的销售价格确认相应的销售收入,并相应结转成本。 要求:请根据《企业会计准则第14号一收入》,分析判断西北股份有限公司上述有关收入的确认是否正确?并说明理由。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

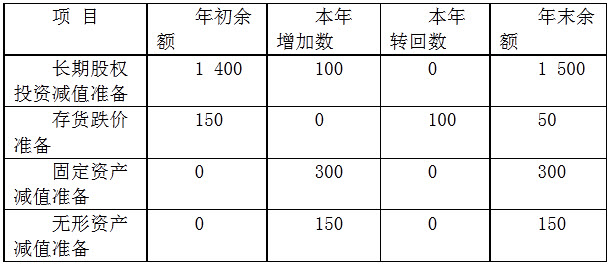

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

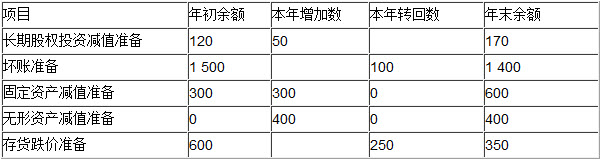

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。.jpg)