题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友wangrenjun

发布时间:2022-01-07

[主观题]

德宾-沃森d统计量仅在时间序列数据的回归模型中有意义。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“德宾-沃森d统计量仅在时间序列数据的回归模型中有意义。”相关的问题

更多“德宾-沃森d统计量仅在时间序列数据的回归模型中有意义。”相关的问题

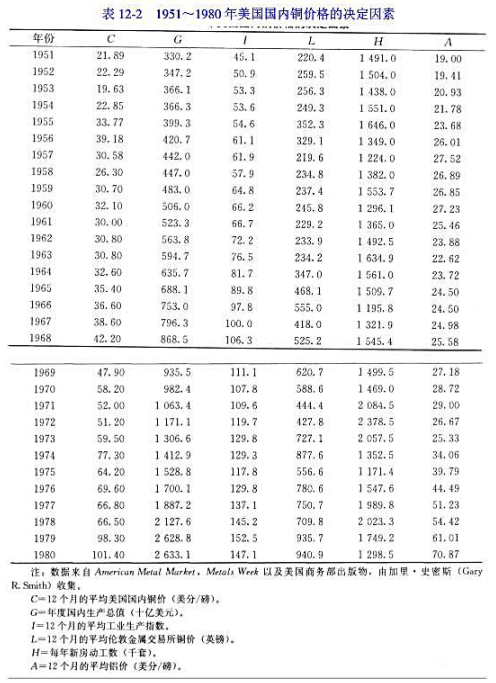

(1)a.根据这些数据,估计以下回归模型: ,并解释所得结果。

,并解释所得结果。

b.求出上述回归的残差和标准化残差并作图。你能对这些残差中是否有自回归做些什么猜测?

c.估计德宾-沃森d统计量并对数据中可能出现的自相关性质作出评论。

d.做游程检验,看你的答案是否不同于刚才在c中所得到的结果。

e.你怎样辨别AR(p)过程是否比AR(1)过程更好地描述自相关?

(2)如果该题的结果表明存在序列相关:

a.用科克伦-奥克特两步程序,估计可行GLS或广义差分回归,并比较你所得的结果。

b.如果估计自a的科克伦-奥克特法的ρ值和从d统计量估计得的结果相差较大,你将选择哪一个估计ρ的方法,为什么?

A、德宾-沃森d统计量的取值在-1和+1之间。

B、德宾-沃森d检验假定误差项具有同方差性。

C、德宾-沃森d检验只能检验一阶序列相关。

D、序列相关违背的是关于随机干扰项和解释变量的假定

,其中Y=存货,X=销售量,均以十亿美元计。

,其中Y=存货,X=销售量,均以十亿美元计。a.估计上述回归。

b.利用(i)德宾-沃森检验和(ii)方程(12.6.13)所给的大样本正态性检验,从估计的残差中探明是否有正的自相关。

c.如果ρ是正的,利用贝伦布鲁特-韦布检验去检验假设ρ=1。

d.如果你猜测自回归误差结构的阶数是P,可用布罗施-戈弗雷检验去证实这一点。你会怎样选择阶数P呢?

e.根据此检验的结果,你会怎样转换数据从而把自回归除掉?说明你的全部计算。

f.重复前面的步骤,但用以下模型: 。

。

g.你在线性与对数线性两种设定之间如何取舍?说明你的检验方法。

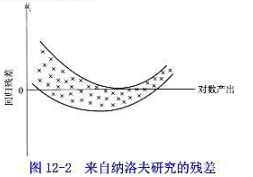

a.图12-2说明什么?

b.在上述情况下,你怎样摆脱“序列”相关问题?

A.雷诺数相等 B.相对粗糙度相等 C.糙率相等 D.谢才系数相等

a.做如下回归:

1.Y对X 2.lnY对In X 3.In Y对X 4.Y对In X

b.解释各回归结果。

c.对每一个模型求Y对X的变化率。

d.对每一个模型求Y对X的弹性,对其中的一些模型,求Y对X的均值弹性。

e.根据这些回归结果,你将选择哪个模型?为什么?

A、异方差检验首先要明确是纯异方差还是非纯异方差。

B、Park检验中对t统计量进行检验时应采用单侧检验

C、Park检验采用的是双对数回归模型。

D、White检验中可包含解释变量的交叉项,也可不包含解释变量的交叉项。

E、异方差检验主要关注残差。

F、若异方差与解释变量完全没有关系,White检验也无能为力。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!