题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zhaodffdz

发布时间:2022-01-06

[主观题]

乙企业2012年度与成本相关资料如下:

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“乙企业2012年度与成本相关资料如下:”相关的问题

更多“乙企业2012年度与成本相关资料如下:”相关的问题

A.直接材料成本比例是45.52%

B.直接人工成本比例是20.20%

C.制造费用成本比例是34.39%

D.直接材料成本比例+直接人工成本比例+制造费用成本比例=1

A.直接材料成本比例是45.52%

B.直接人工成本比例是20.20%

C.制造费用成本比例是34.39%

D.直接材料成本比例+直接人工成本比例+制造费用成本比例=1

回答下面的题目:

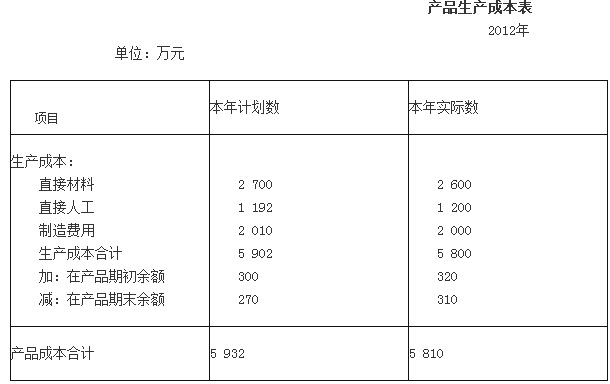

乙企业2012年度与成本相关资料如下:

(1)本年全部产品生产成本表(按成本项目反映)如下:

产品生产成本表

2012年 单位:万元

项目 | 本年计划数 | 本年实际数 |

生产成本: 直接材料 直接人工 制造费用 生产成本合计 加:在产品期初余额 减:在产品期末余额 | 2 700 1 192 2 010 5 902 300 270 | 2 600 1 200 2 000 5 800 320 310 |

产品成本合计 | 5 932 | 5 810 |

(2)乙企业2012年计划销售收入为8 000万元,实际销售收入为8 400万元;计划利润总额为1 160万元,实际利润总额为1 220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

下列关于计划构成比例计算正确的是()。

A.14

B.15

C.6

D.9

A.调减甲公司年初未分配利润200万元

B. 调减甲公司营业收入3000万元

C. 调减甲公司营业成本1620万元

D. 调减甲公司营业成本2620万元

E. 调减乙公司存货580万元

资料一:注册会计师甲和乙获取的甲公司营业收入、营业成本的数据如下:

资料二:经过注册会计师甲和乙的了解,甲公司销售与收款循环相关业务流程与内部控制如下(假设不考虑其他内部控制):

(1)销售部门职员接受客户订单,与经批准销售的顾客名单核对,对未列入名单的客户由销售部门经理来决定批准销售与否。

(2)信息管理员A负责将顾客采购订单和销售合同信息输入系统,由系统自动生成不连续编号的销售订单(此时系统显示为"待处理"状态)。每周,信息管理员A核对本周内生成的销售订单。

(3)财务人员B负责对销售发票的编制作内部审查,将销售发票的商品总数与装运凭证的商品总数相核对,将销售发票的商品价格与经过批准的商品价目表相核对,并且重新计算发票计价的正确性。

(4)负责记录应收账款账目的财务人员C每月向各经销商寄送应收账款对账单,并负责跟踪处理对账不符的金额。

要求:

(1)针对资料一,运用分析程序,指出甲公司可能存在的重大错报风险。

(2)针对资料二第(1)到第(4)项,假定不考虑其他条件,请逐项判断上述内部控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,简要说明理由,指出相关事项与何种交易或报表项目的何种认定相关,并提出改进建议。

(3)针对资料一存在的重大错报风险指出注册会计师应实施的主要审计程序。

A.直接材料成本比率为45.51%

B.直接人工成本比率为20.20%

C.制造费用比率为34.40%

D.制造费用比率为34.05%

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!