甲公司是ABC会计师事务所得常年审计客户,主要从事医疗机械设备的生产和销售。A类产品为大中型医疗器械设备,主要销往医院;B类产品为小型医疗器械设备,主要通过经销商销往药店。X注册会计师负责审计甲公司2010年度财务报表。

资料一:

X注册会计师在审计工作底稿中记录了所了解甲公司情况及环境,部分内容摘录如下:

(1)2010年初,甲公司在5个城市增设了销售服务处,是销售服务处数量增加到11个,销售服务人员数量比上年末增加50%。

(2)对于A类产品,甲公司负责将设备运送到医院并安装调试,医院验收合格后签署设备收单,甲公司根据设备验收单确认销售收入。甲公司自2010年起向医院提供1个月的免费试用期,医院在试用期结束后签署设备验收单。

(3)由于市场上B类产品竞争激烈,甲公司在2010年初将B类产品的价格平均下调10%。

(4)甲公司从2009年起推出针对经销商的返利计划。根据经销商已付款的采购额的3%到6%的比例,在年度终了后12个月内向经销商支付返利。甲公司未与经销商就返利计划签订书面协议,而由销售人员口头传达。

(5)2010年12月,一名已离职员工向甲董事会举报,称销售总监有虚报销售费用的行为。甲公司已对此事展开调查,目前尚无结论。

(6)甲公司的生产设备使用的备件的购买和领用不频繁,但各类备件的种类繁多。为减轻年末存货盘点的工作量,甲公司管理层决定于2010年11月30日对备件进行盘点,其余存货在2010年12月31日进行盘点。

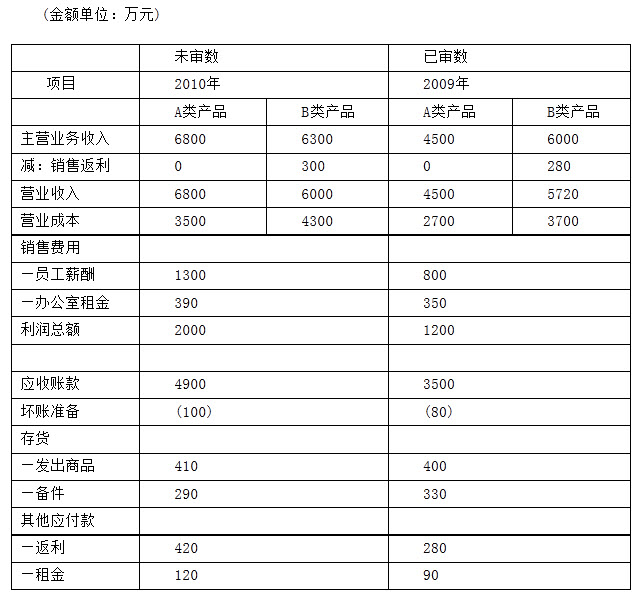

资料二:

X注册会计师在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:

资料三:

资料三:

X注册会计题在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)2009年度财务报表整体的重要性为利润总额的5%,即60万元。考虑到本项目属于连续审计业务,以往年度审计调整少,风险较低,因此将2010年度财务报表整体的重要性确定搂利润总额的10%,即200万元。

(2)根据以往年度审计结果,甲公司针对主要业务流程(包括销售与收款、采购与付款以及生产与存货)的内部控制是有效的,因此在2010年度审计中将继续采用综合性审计方案。

资料四:

X注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:

(1)取得5个新设销售服务处的办公室租赁合同,连同以前年度获得的6个销售服务处的租赁合同,估算本年度办公室租金费用。

(2)计算2010年度每月毛利率,如果存在较**动,向管理层询问波动原因。

(3)检查2009年度计提的销售返利的实际支付情况,并向管理层询问予以佐证,评估2010年度计提的销售返利金额的合理性。

(4)从A类产品销售收入明细账中选取若干笔记录,检查销售合同、发票和设备验收单,确定记录的销

售收入金额是否与合同和发票一致,收入确认的时点是否与合同约定的交易条款和设备验收单的日期相符。

(5)检查年末应收账款的账龄分析以及年内实际发生的坏账,评估坏账准备的合理性。

(6)分别在2010年11月30日和2010年12月31日对甲公司的存货盘点实施监盘。

要求:

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)