题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友truesun

发布时间:2022-01-06

[主观题]

如果评价该公司的偿债能力,利用表中数据,可以计算的财务指标是().A.流动比率B.产权比率C.已获利

如果评价该公司的偿债能力,利用表中数据,可以计算的财务指标是().

A.流动比率

B.产权比率

C.已获利息倍数

D.速动比率

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

如果评价该公司的偿债能力,利用表中数据,可以计算的财务指标是().

A.流动比率

B.产权比率

C.已获利息倍数

D.速动比率

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“如果评价该公司的偿债能力,利用表中数据,可以计算的财务指标是().A.流动比率B.产权比率C.已获利”相关的问题

更多“如果评价该公司的偿债能力,利用表中数据,可以计算的财务指标是().A.流动比率B.产权比率C.已获利”相关的问题

某公司2009年与2010年财务报告中的部分数据如下:(单位:元)

要求:计算该公司2010年度权益乘数,说明该指标的含义;(按平均数计算)()。

A.权益乘数为5.27,表明每5.27的资产中包含1元的权益;指标越小,对负债经营利用的越充分,但反映企业的偿债能力越弱。

B.权益乘数为4.77,表明每4.77的资产中包含1元的权益;指标越大,对负债经营利用的越充分,但反映企业的偿债能力越弱。

C.权益乘数为5.77,表明每5.77的资产中包含1元的权益;指标越大,对负债经营利用的越充分,但反映企业的偿债能力越强。

D.权益乘数为4.77,表明每4.77的资产中包含1元的权益;指标越小,对负债经营利用的越充分,但反映企业的偿债能力越弱。

指标 指标评级 权重

盈利能力 4 30%

偿债能力 7 30%

资产负债表结构合理性 8 10%

营运能力 6 20%

管理层素质 6 10%

A.5.9

B.6

C.6.1

D.6.25

某公司2009年与2010年财务报告中的部分数据如下:(单位:元)

要求:计算该公司2010年度权益乘数,说明该指标的含义;(按平均数计算)()。

A.权益乘数为5.27,表明每5.27的资产中包含1元的权益;指标越小,对负债经营利用的越充分,但反映企业的偿债能力越弱。

B.权益乘数为4.77,表明每4.77的资产中包含1元的权益;指标越大,对负债经营利用的越充分,但反映企业的偿债能力越弱。

C.权益乘数为5.77,表明每5.77的资产中包含1元的权益;指标越大,对负债经营利用的越充分,但反映企业的偿债能力越强。

D.权益乘数为4.77,表明每4.77的资产中包含1元的权益;指标越小,对负债经营利用的越充分,但反映企业的偿债能力越弱。

华运公司有关2006—2007年利息保障倍数的资料如下表:万元

项目2006年2007年差额单位:行业平均值

税后利润7545 ① —

利息费用 50 90 ② —

所得税税率 25% 25% — —

息税前利润 ③ ④ ⑤ —

利息保障倍数 ⑥ ⑦ — 2.5

要求:(1)计算并填列上表中①~⑦的数据;(2)分析评价该公司的长期偿债能力。

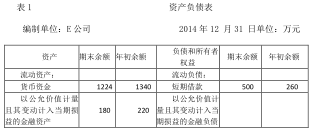

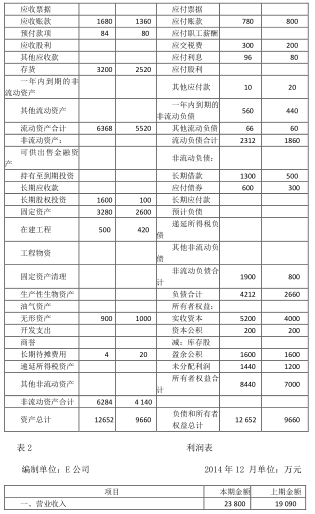

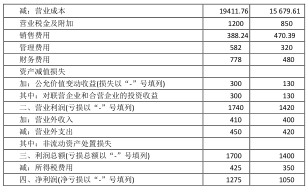

要求:假如你是该投资公司的咨询分析师,请你对E公司的财务状况进行分析评价。

分析要点:

(1)结合相关财务比率分析E公司的偿债能力和盈利能力,并进行简要评价。

(2)运用杜邦分析法对企业的净资产收益率进行层层分解。

计算流动比率和现金流动负债比率两个指标可以评价该公司的()。

A.短期营运能力

B.短期偿债能力

C.长期偿债能力

D.长期发展能力

A.该公司两年来的偿债能力均较差,流动性欠佳

B.该公司2009年营业收入增长12.5%,表明经营效率良好

C.该公司有较高的盈利能力

D.该公司两年来较少利用财务杠杆

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!