题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友tet625

发布时间:2022-01-07

[主观题]

ABC会计师事务所委派A注册会计师作为项目合伙人审计甲公司2017年的财务报表,在了解甲公司的内部

控制时,A注册会计师的相关观点和做法如下: (1)A注册会计师确定的了解内部控制的目标是:评价内部控制的设计,并确定其是否得到一贯执行。 (2)A注册会计师采用了询问、观察、检查和穿行测试程序来了解甲公司的内部控制。 (3)A注册会计师采用询问程序了解甲公司及其环境时,询问了未参与生成、处理或记录复杂或异常交易的员工,以帮助评价甲公司选择和运用会计政策的恰当性。 (4)A注册会计师在了解甲公司内部控制时,实施审计程序后,得出了甲公司内部控制执行有效的结论。 (5)A注册会计师认为只要甲公司内部控制设计合理并且有效执行,就能为甲公司实现财务报告目标提供百分之百的保证。 要求:针对上述事项,逐项指出A注册会计师相关观点和做法是否恰当,如存在不当之处,简要说明理由。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

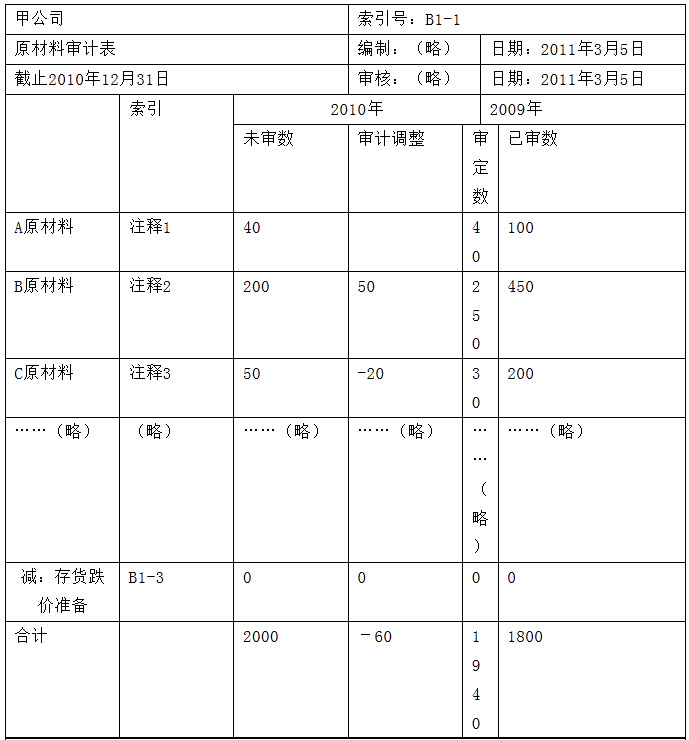

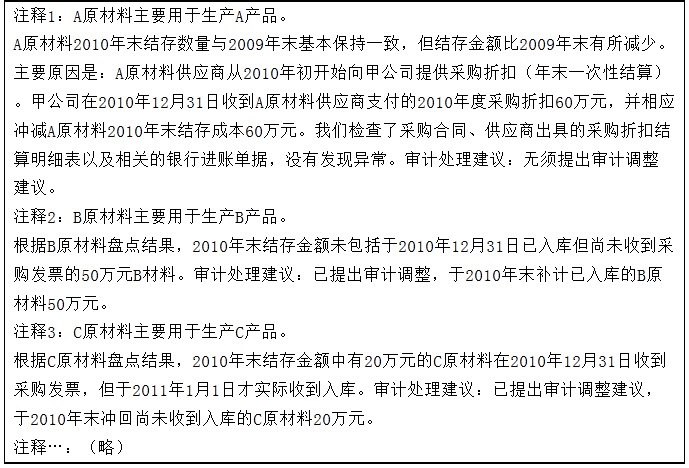

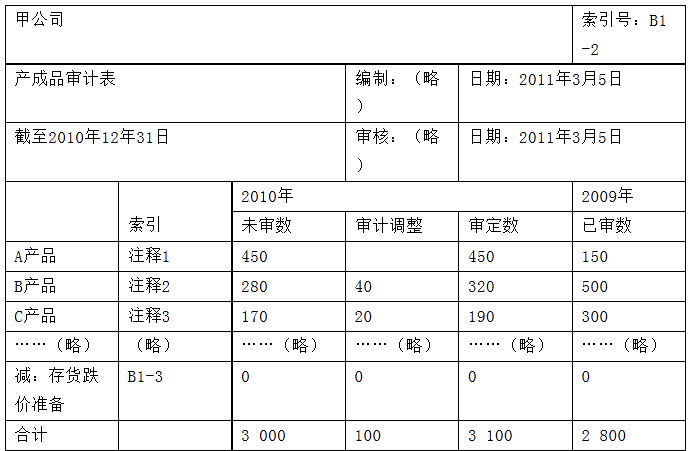

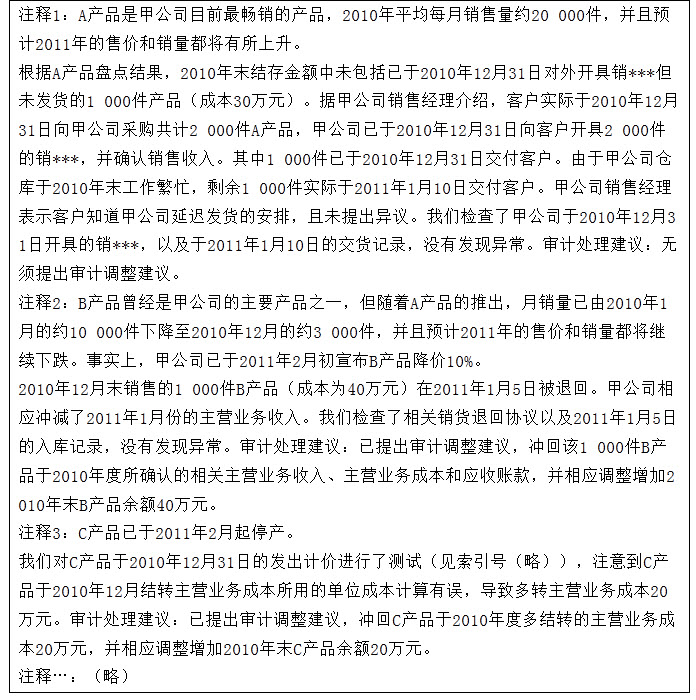

资料二

资料二

资料三:

资料三:

要求:

要求: