题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友hxfky2000

发布时间:2022-01-06

[主观题]

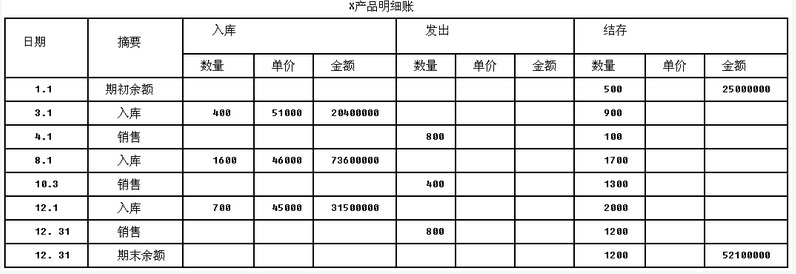

注册会计师测试Y公司2013年12月31日应收账款余额的存在性和总价值。注册会计师对应收账款的存在性

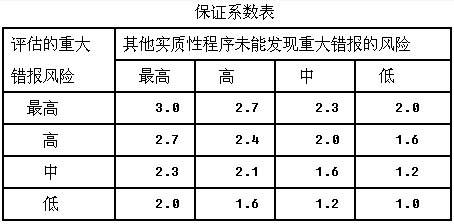

和计价认定有关的重大错报风险进行了评估,认为重大错报风险为低水平;同时通过分析程序,注册会计师也合理确信应收账款不存在重大的低估。2013年12月31日应收账款明细账显示其有210个顾客,账面余额为10000万元,其中有10个金额超过50万元的账户,共计2000万元;不存在应收账款贷方余额的明细账户,其他明细账户的余额均在30万元到50万元之间。注册会计师决定对这余额较大的10个账户进行百分之百检查,其他明细账户使用非统计抽样函证应收账款账面余额,注册会计师不拟对应收账款的存在性与计价认定实施与函证目标相同的其他实质性程序。注册会计师确定的可容忍错报为500万元,预计应收账款的错报为100万元。

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案