题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ffxx45

发布时间:2022-01-06

[主观题]

甲公司属于增值税一般纳税人,该公司月初尚未抵扣增值税20万元,本月发生进项税额30万元,销项税额1

00万元,进项税额转出4万元,交纳本月增值税12万元,则月末结转的应交未交的增值税为()万元。

A.50

B.42

C.38

D.34

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.50

B.42

C.38

D.34

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“甲公司属于增值税一般纳税人,该公司月初尚未抵扣增值税20万元,本月发生进项税额30万元,销项税额1”相关的问题

更多“甲公司属于增值税一般纳税人,该公司月初尚未抵扣增值税20万元,本月发生进项税额30万元,销项税额1”相关的问题

(2)12月5日,收到B公司来函,要求对当年11月10日所购商品在销售价格上给予10%的折让(嘉华公司在该批商品售出时,已确认销售收入100万元,但款项尚未收取)。经查核,该批商品存在外观质量问题。嘉华公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票。

(3)12月9日,收到A公司本月购买消费品支付的货款,并存入银行。

(4)12月12日,与C公司签订一项专利技术使用权转让合同。合同规定,C公司有偿使用嘉华公司的该项专利技术,使用期为3年,一次性支付使用费150万元;嘉华公司在合同签订日提供该专利技术资料,不提供后续服务。与该项交易有关的手续已办妥,从C公司收取的使用费已存入银行。

(5)12月15日,与D公司签订一项设备安装合同。合同规定,该设备安装期限为4个月,合同总价款为200万元。合同签订日预收价款50万元,至12月31日,已实际发生安装费用20万元(均为安装人员工资),预计还将发生安装费用80万元。嘉华公司按实际发生的成本占总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。

(6)12月20日,与F公司签订协议,采用收取手续费方式委托其代销商品一批。该批商品的协议价为400万元(不含增值税额),实际成本为320万元,F公司按销售额(不含增值税额)的10%收取手续费。商品已运往F公司。12月31日,收到F公司开来的代销清单,列明已售出该批商品的75%,款项尚未收到。

(7)12月22日,销售材料一批,价款为60万元,该材料发出成本为50万元。款项已存入银行。

(8)12月24日,转让可供出售金融资产取得转让收入120万元,可供出售金融资产账面余额为85万元(其中:"可供出售金融资产--成本"的余额为65万元,"可供出售金融资产--公允价值变动"的余额为20万元)。(9)12月31日,嘉华公司持有的一项交易性金融资产确认公允价值变动前的账面价值为200万元,公允价值为240万元。

(10)计提存货跌价准备30万元。

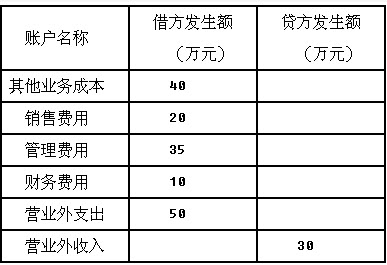

(11)除上述经济业务外,登记本月发生的其他经济业务形成的有关账户发生额如下:

要求:根据上述资料,计算嘉华公司2014年12月份编制利润表中各项目的列报金额,并计算营业利润和利润总额。

A. 由于上述销售退回,长城公司应调减报告年度应交所得税12.5万元

B. 由于上述销售退回,长城公司应调减报告年度递延所得税资产3.66万元

C. 由于上述销售退回,长城公司应调减报告年度未分配利润23.88万元

D. 由于上述销售退回,长城公司应调减报告年度资产负债表中资产总额92.5万元

A.430

B.467

C.680

D.717

A.财务预算主要包括现金预算、资本支出预算、预计利润表、预计资产负债表和预计现金流量表

B.现金预算是财务预算的核心,其内容包括现金收入、现金支出、预计现金流量和现金余缺

C.预计利润表的编制基础是汇总销售预算、各项成本费用预算、资本支出预算等资料

D.生产预算需要根据销售预算来确定,包括直接材料、直接人工、制造费用、期末存货等项目的预算

A.100000

B.100600

C.121500

D.125500

A.33

B.76

C.81

D.81

A.用价值代替价格,避免了过多受外界市场因素的干扰,有效规避企业的短期行为

B.企业价值计算简单,易于理解

C.容易量化,便于考核和奖惩

D.反映实务化,容易操作

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!