题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友xfqiao

发布时间:2022-01-07

[主观题]

A注册会计师在编制X上市公司2014年度财务报表的审计计...

A注册会计师在编制X上市公司2014年度财务报表的审计计划时,根据风险评估结果拟定下列进一步审计程序: (1)选择具有代表性的固定资产业务,向相关人员逐项询问预算、审批、验收等环节的规章制度执行情况。 (2)根据对X公司年末存货的实地观察,有选择地进行复盘抽点,以确定X公司采用的计量方法能否得到正确的结果。 (3)注册会计师向管理层和财务负责人询问到X公司2014年因新颁布相关环保法规需要更新部分大型设备。 (4)在验收部门的留底原材料验收凭证中,选择第四季度的全部验收单,核实验收单的编码是否连续。 (5)计算X公司2014年度营业收入相对于2013年度的增长率,并与行业平均增长率进行比较,分析营业收入的增长是否合理 (6)从X公司2015年年初应付账款明细账中选取大额业务,追查至相关的原始凭证,核实有无应在上年入账的业务。 要求:请指出上述每一项进一步审计程序所属类型(风险评估、控制测试、实质性测试程序)及其具体名称(如检查、观察等),并指出每项程序最适宜用于证实的财务报表项目(限一项)及认定(限一项),将答案直接填入下表的相应空格中。(9分) 表 审计程序与管理层认定的选择 序号 程序类型 程序名称 审计程序最适宜证实的项目及认定 (1) (2) (3) (4) (5) (6)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

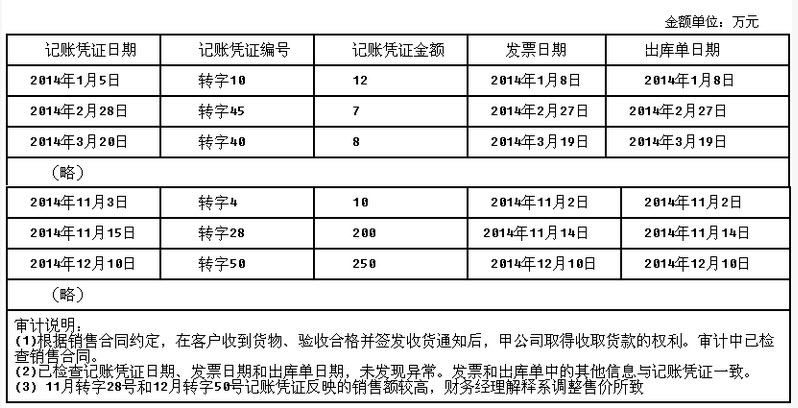

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。 要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。