题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友kevintop

发布时间:2022-01-06

[主观题]

月末,结转本月发生的各种成本费用,共计210 00.元,其中,产品销售成本120 000元,产品销售费用12 00

0元,营业税金及附加1 000元,管理费用5 000元,财务费用2 000元,营业外支出3 000元,所得税费用67 000元.

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“月末,结转本月发生的各种成本费用,共计210 00.元,其中,产品销售成本120 000元,产品销售费用12 00”相关的问题

更多“月末,结转本月发生的各种成本费用,共计210 00.元,其中,产品销售成本120 000元,产品销售费用12 00”相关的问题

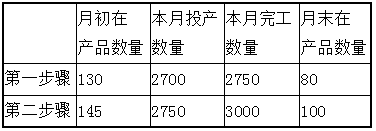

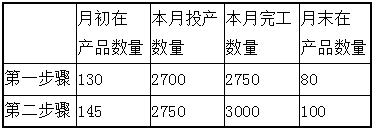

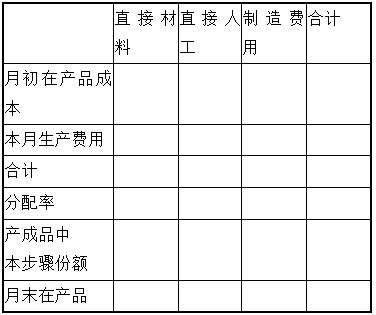

第一步骤耗用的原材料在生产开工时一次投人,各个生产步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程均为本步骤的50%。

2017年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:

编制产成品成本汇总计算表(不用列出计算过程,结果保留两位小数)

产成品成本汇总计算表

2017年6月 单位:元

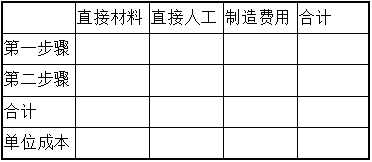

第一步骤耗用的原材料在生产开工时一次投人,各个生产步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程均为本步骤的50%。

2017年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:

编制第一、二步骤成本计算单(不用列出计算过程)

第一步骤成本计算单

2017年6月单位:元

第二步骤成本计算单

2017年6月单位:元

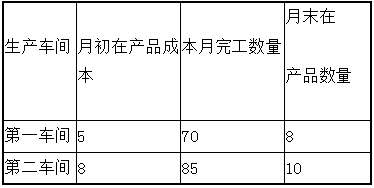

月初在产品成本余额,如表l6—7所示:表16—7

车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

20 000

4 000

4 000

28 000

第二车间

1 500

3 600

2 400

7 500

本月产量如表l6—8所示。表16—8 车间

月初

本月投入

本月完工

月末

第一车间

40

600

590

50

第二车间

60

590

610

40

本月发生费用如表l6—9所示。表16—9

车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

120 00()

29 750

29 750

179 500

第二车间

30 000

72 000

48 000

150 000

要求:

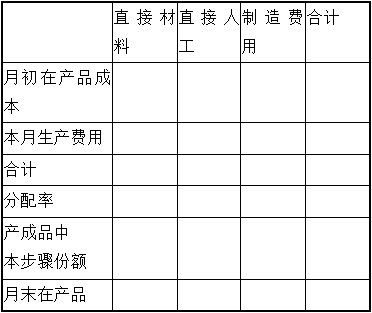

(1)计算第一车间A产品成本填入表l6一l0。表16—10

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

续表

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

合计

产成品

本步

份额

月末在

产品

(2)计算第二车间A产品成本填入表l6一ll。表16—11

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

合计

产成品

本步

份额

续表

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月末在

立口

(2) 计算A产品成本汇总计算表填入表l6-12。

(3) 表16—12 生产

车问

产成品

数量

直接

材料

费用

直接

人工

费用

制造

费用

合计

第一

车间

第二

车间

合计

单位

成本

(4)平行结转分步法较之逐步结转分步法主要有哪些优缺点?

(1)购进A材料200千克,价款12400元,增值税1612元,共计14012元,以银行存款支付,材料验收入库。

(2)从外地购进A材料500千克,价款25000元,增值税3250元,装卸费180元,共计28430元,以银行存款支付,材料尚未运到。

(3)上项外地购进A材料500千克运到,验收入库。

(4)上月已付款的在途材料本月到达,并验收入库,共计400千克,实际成本22000元,计划成本24000元。

(5)外地购进A材料100千克,材料验收入库,结算凭证尚未到达。

(6)月末,从外地购进的A材料100千克,结算凭证仍未到达,暂按计划成本入账。(参看业务5)

(7)本月发出A材料共计1100千克,其中生产车间领用直接用于产品生产800千克,用于生产车间一般耗用的A材料100千克,管理部门耗用50千克,销售部门耗用150千克。

(8)月末结转已付款并验收入库的材料成本差异。

要求:(1)根据上述经济业务编制甲企业的会计分录。

(2)计算本月A种材料成本差异率,并据以计算、分摊本月发出A种材料负担的成本差异,编制会计分录。

(3)计算月末应列入资产负债表中存货项目的A种材料的金额。

假定除上述资料外,不考虑其他因素。要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单” 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 ? 31 本月生产费用 780 ? ? ? ? ? 31 生产费用累计 1000 ? ? ? ? ? ? 单位成本 ? ? ? ? ? ? 31 完工产品成本 840 ? ? ? ? ? 31 月末在产品成本 160 ? ? ? ? ? (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

(1)月初在产品200件,成本为242000元,其中,耗用的直接材料费用为200000元,直接人工费用为24000元,制造费用为18000元,本月新投产800件、月未完工产品数量900件,月未在产品100件。期末在产品的完工程度为50%。

(2)本月生产产品耗用直按材料费用为750000元;车间管理部门耗用材料费用为6000元。

(3)本月直接归集的产品生产工人薪酬共计为118500元,车间管理人员薪酬共计为47500元。本月计提车间固定资产折旧费为23500元。

要求,根据上述资科,不考虑其他因素,分析回答下列小题。

1、根据资科(1)月未计算产品其他加工费用时,在产品约当产量是()。

A、200

B、100

C、400

D、50

2、根据资料(1)和(2),下列各项中,关于直接材料费用在M在产品和完工产品分配结果表述正确的是()。

A、在产品50000元,完工产品900000元

B、在产品95000元,完工产品855000元

C、在产品95600元,完工产品860400元

D、在产品75600元,完工产品680400元

3、根据资料(1)和(3),下列各项中,关于直接人工费用在完工产品和在产品之间分配结果正确的是()。

A、在产品应负担的直接人工费用为10000元

B、完工产品应负担的直接人工费用为128250元

C、完工产品应负担的直接人工费用为135000元

D、在产品应负担的直接人工费用为7500元

4、根据资料(1)至(3),下列各项中,关于产品制造费用归集与分配的会计处理正确的是()。

A、归集耗用的原材料:

借:制造费用6000

贷:原材料6000

B、归集人工费用:

借:制造费用47500

贷:应付职工薪酬47500

C、将本月发生的制造费用结转生产成本:

借:生产成本77000

贷:制造费用77000

D、归集车间折旧费:

借:制造费用23500

贷:累计折旧23500

5、根据资料(1)至(3),月末完工产品的总成本是()元

A、1080000

B、1118250

C、1068750

D、945500

(1)公司生产能量为1 000小时/月,单位产品标准成本如下:

直接材料(6千克×26元/千克) 156元

直接人工(2小时×12元/小时) 24元

变动制造费用(2小时×6元/小时) 12元

固定制造费用(2小时×4元/小时) 8元

单位产品标准成本 200元

(2)原材料在生产开始时一次投入,其他成本费用陆续发生。公司采用约当产量法在完工产品和在产品之间分配生产费用,月初、月末在产品的平均完工程度均为50%。

(3)月初在产品存货40件,本月投产470件,本月完工450件并转入产成品库;月初产成品存货60件,本月销售480件。

(4)本月耗用直接材料2 850千克,实际成本79 800元;使用直接人工950小时,支付工资ll 590元;实际发生变动制造费用5 605元,固定制造费用3 895元。

(5)月初在产品存货应负担的材料价格差异为420元,月初产成品存货应负担的材料价格差异为465元。

要求:

(1)计算7月末在产品存货的标准成本、产成品存货的标准成本。

(2)计算7月份的各项标准成本差异(其中固定制造费用按三因素分析法计算)。

(3)计算7月末结转标准成本差异后的在产品存货成本、产成品存货成本(提示:需要结转到存货成本的成本差异应分两步进行分配,首先在本月完工产品和期末在产品存货之间进行分配,然后在本月销售产品和期末产成品存货之间进行分配)。

进价金额核算

大连副食品商店201×年1月份发生下列经济业务:

(1)3日,从肉食品公司购进各种肉类一批,共计货款86400元,增值税税额14688元,当即签发转账支票付讫。

(2)3日,业务部门转来收货单,向肉食品公司购进猪肉7500千克,每千克10元,牛肉1200千克,每千克15元,羊肉600千克,每千克12元,商品全部验收入库。

(3)7日,业务部门转来收货单,向水产公司购进鲤鱼4500千克,每千克12元,验收时发现短少2千克,系途中损耗,货款尚未支付。

(4)15日,收到各营业部门交来销货现金及商品销售收入缴款单,其中:肉食品类72891元,水产类53820元,现金已全部解存银行。

(5)28日,发现仓库内有20千克带鱼变质报废,购进单价为8元,经领导批准作为企业损失处理。

(6)31日,收到各营业部门交来销货现金及商品销售收入缴款单,其中:肉食品类64467元,水产类47385元,现金已全部解存银行。

(7)31日,月末盘点商品,肉食品类结存25000元,水产类结存12000元。期初结存数为:肉食品类22390元,水产类16060元。结转本月商品销售成本。

要求:编制会计分录。

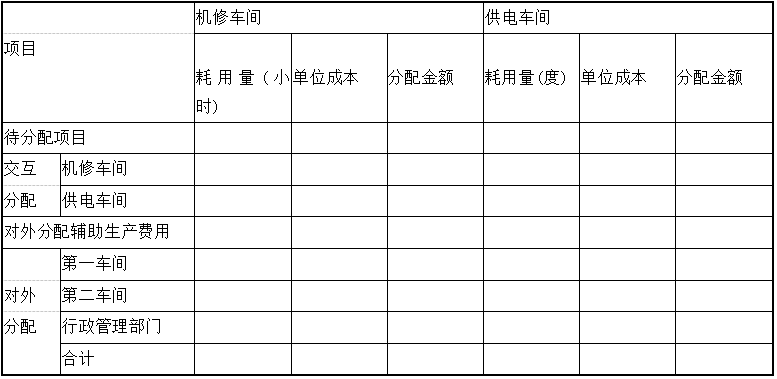

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2017年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:吨)

3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

(4)基本生产车间本月发生的生产费用,制造费用中尚未包括本月应分配的辅助生产费用(单位:元)

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元;本月入库70吨,月末结存12吨。

要求:

编制辅助生产费用分配表(不用列出计算过程)

辅助生产费用分配表(交互分配法)单位:元

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!