题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友leeshy

发布时间:2022-01-06

[单选题]

A注册会计师承接甲公司简要财务报表审计业务的前提是()。

A.甲公司管理层认可并理解其对简要财务报表的责任

B.已对构成简要财务报表来源的财务报表进行了审计

C.甲公司管理层简要财务报表的编制基础是适当的

D.预期使用者可以非常方便地阅读简要财务报表

参考答案

题目内容

(请给出正确答案)

参考答案

题目内容

(请给出正确答案)

A.甲公司管理层认可并理解其对简要财务报表的责任

B.已对构成简要财务报表来源的财务报表进行了审计

C.甲公司管理层简要财务报表的编制基础是适当的

D.预期使用者可以非常方便地阅读简要财务报表

参考答案

更多“A注册会计师承接甲公司简要财务报表审计业务的前提是()。 A.甲公司管理层认可并理解其对简要财”相关的问题

更多“A注册会计师承接甲公司简要财务报表审计业务的前提是()。 A.甲公司管理层认可并理解其对简要财”相关的问题

A.A.在实施审计程序后,出具无法表示意见的审计报告

B.B.在实施审计程序后,针对可审计部分出具审计报告

C.C.告知管理层,不能将该项业务作为审计业务予以承接

D.D.与管理层协商,将该项业务变更为简要财务报表审计业务

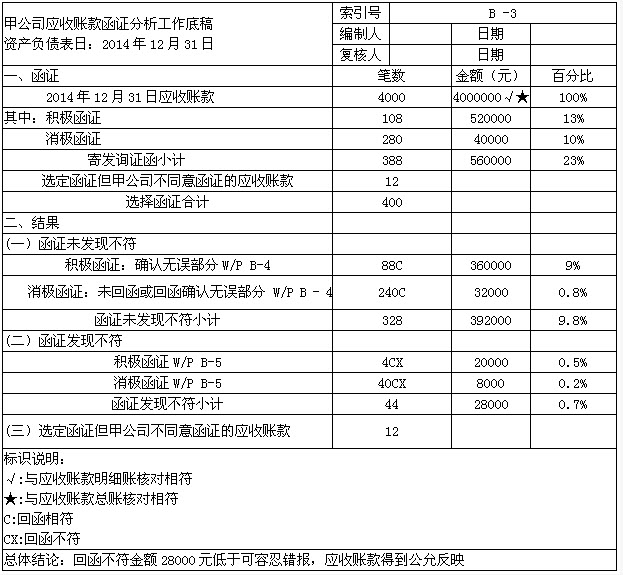

ABC会计师事务所常年承接甲公司财务报表审计业务。在审计甲公司2014年度财务报表应收账款项目时,A注册会计师对截止日为2014年12月31日的应收账款实施了函证程序,并于2015年2月15日编制了以下应收账款函证分析的工作底稿: 要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:指出ABC会计师事务所在业务承接方面存在的问题,并简要说明理由。

A.在实施审计程序后,出具无法表示意见的审计报告

B.在实施审计程序后,针对可审计部分出具审计报告

C.告知管理层,不能将该项业务作为审计业务予以承接

D.与管理层协商,将该项业务变更为简要财务报表审计业务

A.甲公司计划将K公司改制上市,要求将该项业务变更为财务报表审计业务

B.甲公司对该项业务的性质存在误解,要求将该项业务变更为代编简要财务报表业务

C.审阅发现K公司报表存在重大错报,K公司要求将该项业务变更为对财务信息执行商定程序业务

D.审阅发现K公司财务报表存在因舞弊导致的重大错报,甲公司要求将该项业务变更为财务报表审计业务,以查清可能存在的其他舞弊行为。

第 5 题 如果管理层或治理层在拟议的审计业务约定条未中对审计工作范围施加限制,并且这种限制将导致A注册会计师无法对财务报表发表审计意见,A 注册会计师正确的做不是()

A.在实施审计程序后,出具无法表示意见的审计报告

B.在实施审计程序后,针对可审计部分出具审计报告

C.告知管理层,不能将该项业务作为审计业务予以承接

D.与管理层协商,将该项业务变更为简要财务报表审计业务

假设双方达成出具审计报告的时间是2013年3月5日。

要求:判断ABC事务所能否承接2012年财务报表审计业务,并简要说明理由。

要求:

按照《会计师事务所质量控制准则第5101号——业务质量控制》的要求,请指出ABC会计师事务所在甲公司2011年度财务报表审计的业务承接、业务执行和业务质量控制中存在的问题,并简要说明理由。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!