题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ctcnqi

发布时间:2022-01-07

[主观题]

“制造费用”明细账按车间设置

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多““制造费用”明细账按车间设置”相关的问题

更多““制造费用”明细账按车间设置”相关的问题

A.辅助生产车间只生产一种产品或只提供一种劳务

B.辅助生产车间生产两种产品或提供两种劳务

C.辅助生产车间生产三种产品或提供三种劳务

D.辅助生产车间生产多种产品或提供多种劳务

1. 资料:金星工厂设有一个基本生产车间,大量生产甲、乙两种产品,设有供气和供电两个辅助生产车间,属于大量、大批、单步骤生产,根据生产特点和管理要求,采用品种法计算产品成本。由于供气车间和供电车间发生的费用较少,所以辅助生产车间不设置“制造费用”明细账,辅助生产车间发生的费用直接记入“生产成本——辅助生产成本”明细账。本年9月份有关成本计算资料如下:

(1)月初在产品成本。

甲产品月初在产品成本为14120元,其中,直接材料10200元,直接人工2760元,制造费用1160元;乙产品没有月初在产品。

(2)本月生产数量。

基本生产车间甲产品本月实际生产工时36000小时,本月完工产品3800件,月末在产品400件,原材料在生产开始时一次投入,月末在产品加工程度为50%;乙产品本月实际生产工时为64000小时,本月完工产品5000件,月末没有在产品。

供电车间本月供电150000度,其中,供气车间15940度,甲产品49000度,乙产品78500度,基本生产车间4500度,厂部管理部门2060度。

供气车间本月供气7020立方米,其中,供电车间79立方米,基本生产车间6800立方米,厂部管理部门141立方米。

(3)本月发生生产费用。

①本月耗用材料见发出材料汇总表4-1。

表4-1 金星工厂发出材料汇总表 ××年9月 金额单位:元

注:甲、乙产品共同耗用材料按直接耗用材料比例分配。 会计分录: |

②本月工资费用见职工薪酬汇总表4-2。

表4-2 金星工厂职工薪酬分配汇总表 ××年9月 金额单位:元

注:生产工人薪酬按甲、乙两种产品生产工时比例分配。 会计分录: |

③本月应计提折旧费66200元,其中,基本生产车间46000元,供电车间4300元,供气车间900元,厂部管理部门15000元。

④本月以现金支付办公费用23623元,其中,基本生产车间5700元,供电车间2380元,供气车间623元,厂部管理部门14920元。

⑤以银行存款支付其他费用11732元,其中,基本生产车间2320元,供电车间1012元,供气车间400元,厂部管理部门8000元。

2. 要求:

(1)开设甲产品、乙产品成本计算单并登记期初余额(见表4-8、表4-9),开设供电车间、供气车间生产成本明细账(见表4-3、表4-4),开设基本生产车间“制造费用”明细账(见表4-6)。

(2)根据资料分配有关间接计入费用,编制会计分录并登记有关账户。

(3)采用直接分配法编制“辅助生产费用分配表”(见表4-5),编制有关会计分录并登记有关账户,其中,产品生产耗用的电费记入产品生产成本明细账中“直接材料”成本项目下。

(4)编制“制造费用分配表”,按生产工时比例分配制造费用(见表4-7),编制有关分录并登记有关账户。

(5)采用约当产量法计算甲产品月末在产品成本(见表4-8),编制有关会计分录并登记有关账户。

表4-3 金星工厂辅助生产成本明细账(简化格式) 车间名称:供电车间 ××年9月

|

表4-4 金星工厂辅助生产成本明细账(简化格式) 车间名称:供气车间 ××年9月

|

表4-5 金星工厂辅助生产费用分配表(直接分配法) ××年9月 金额单位:元

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

表4-6 金星工厂制造费用明细账(简化格式) 生产单位:基本生产车间 ××年9月

|

表4-7 金星工厂制造费用分配表 ××年9月 金额单位:元

|

表4-8 金星工厂产品成本计算单 产品:甲产品 ××年9月 完工产量:3800件

|

表4-9 金星工厂产品成本计算单 产品:乙产品 ××年9月 完工产量:5000件

|

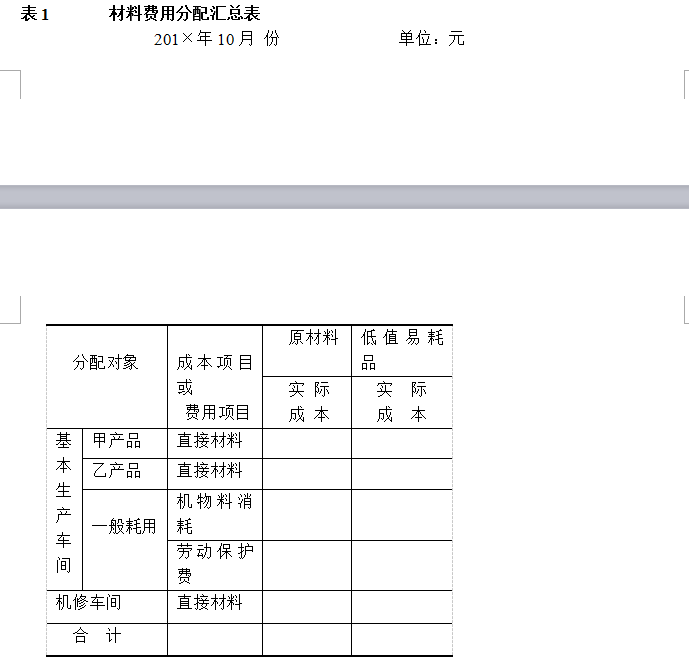

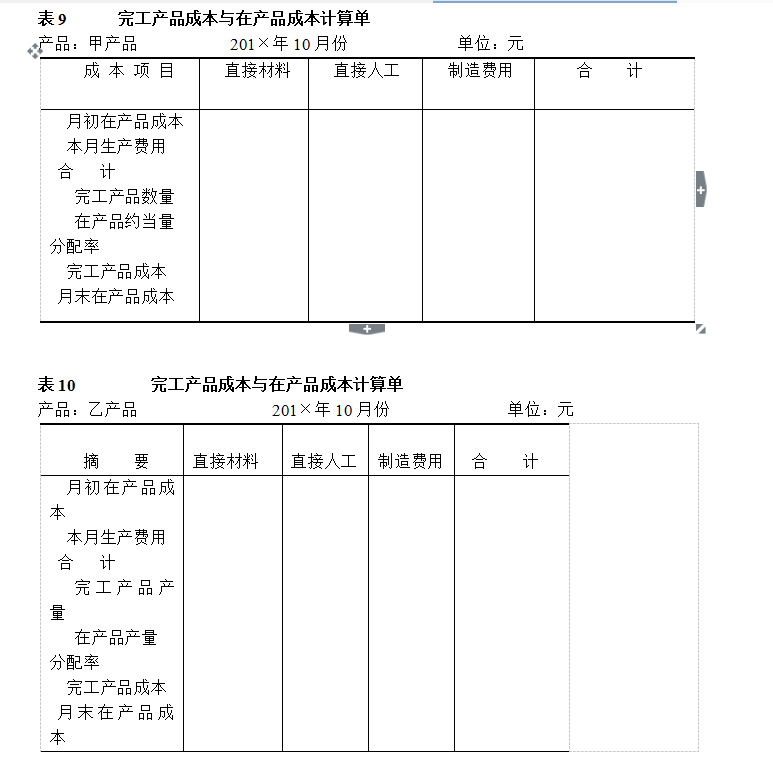

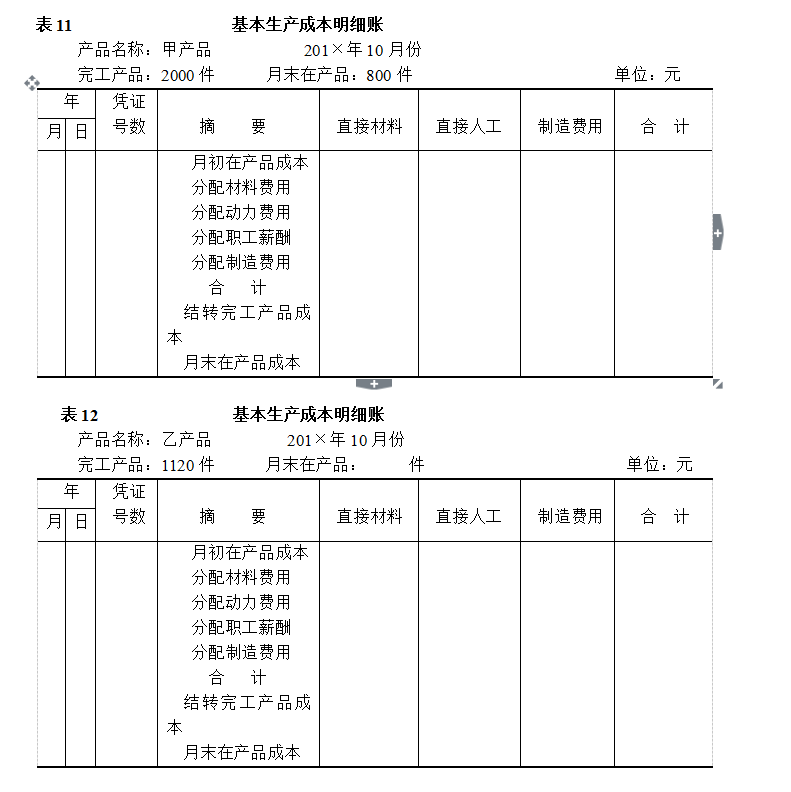

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

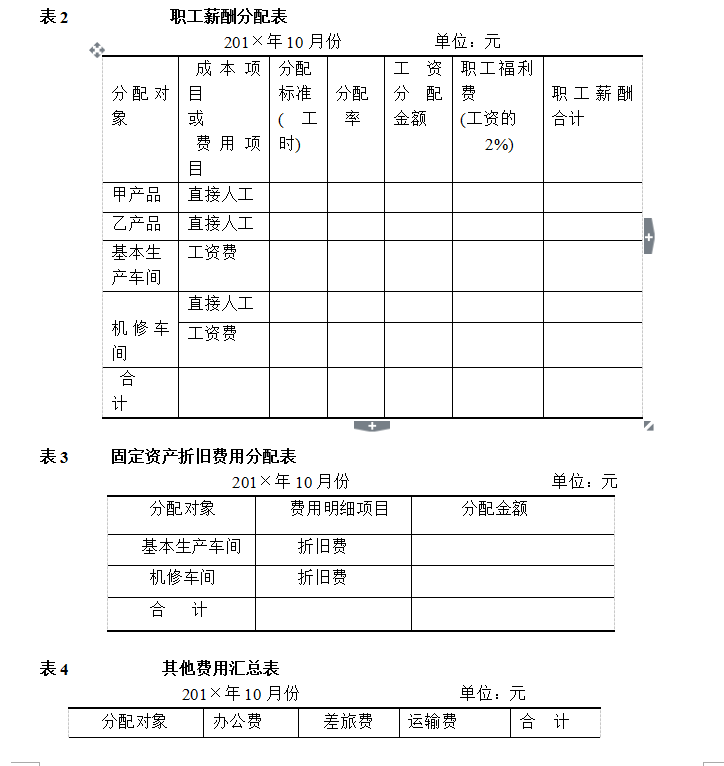

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

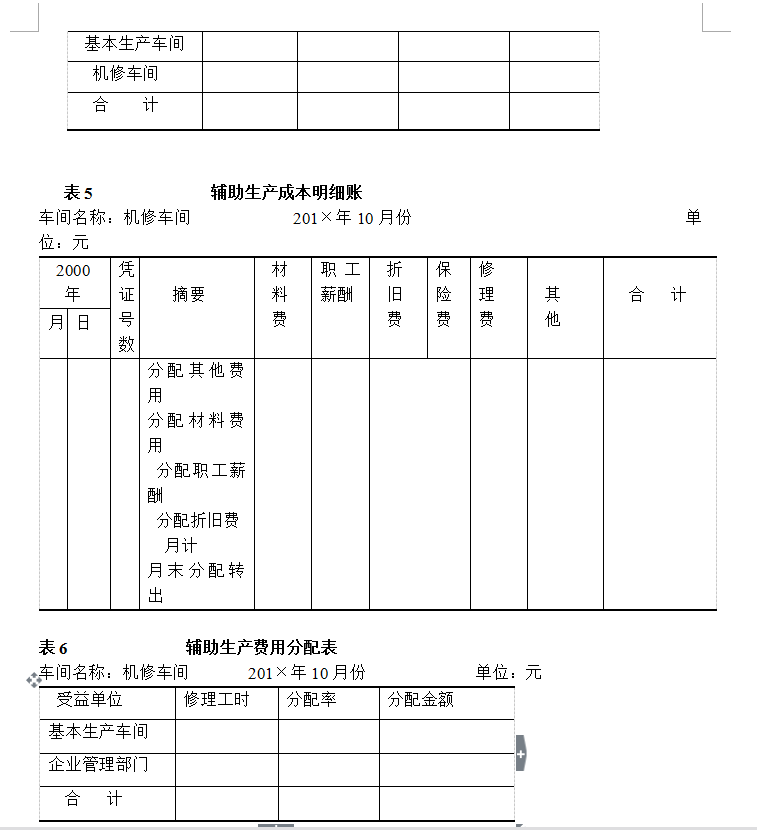

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

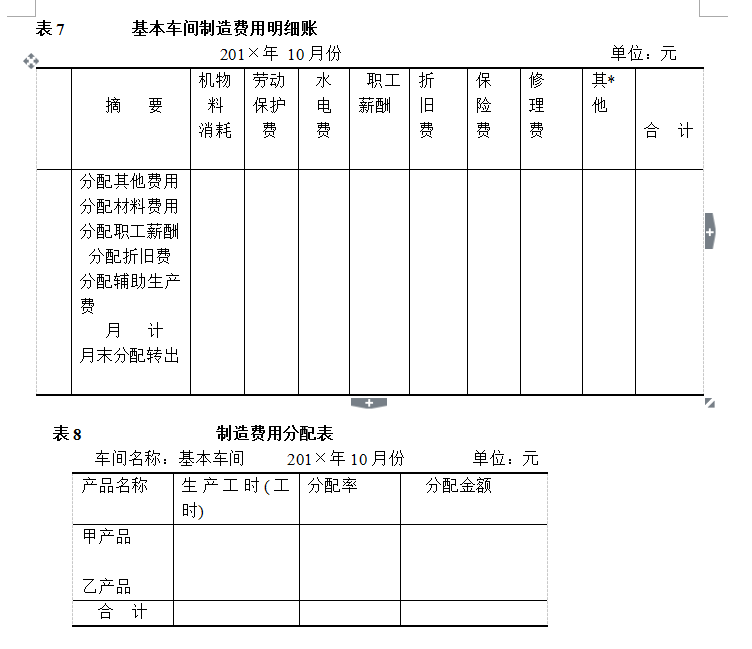

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

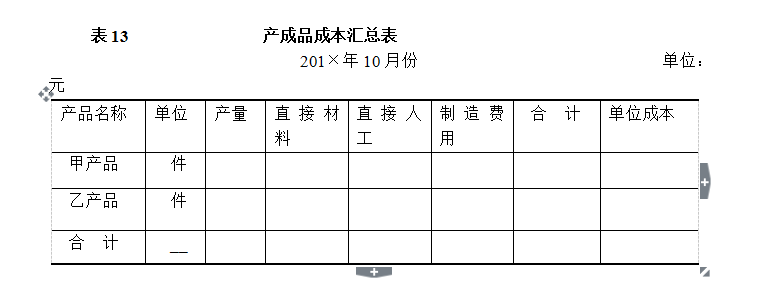

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

ABC公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。

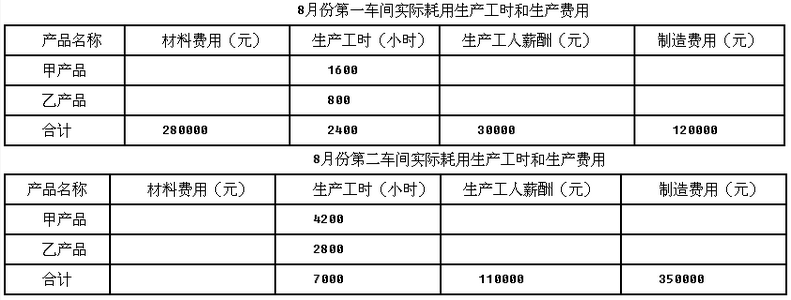

ABC公司8月份有关成本计算资料如下:

(1)甲、乙两种产品8月份投入定额材料(单位:元):

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下:

(3)企业有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,其中,第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;锅炉车间为生产车间和企业管理部门提供40000吨热力蒸汽,其中,第一车间2000吨,第二车间1000吨,管理部门36800吨,供电车间200吨。

要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配;

(2)按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位);

(3)假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配;

(4)填写下表(分配转入各车间的辅助生产成本计入制造费用);

【说明】发出的半成品单位成本按照加权平均法计算。

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!