题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友wcxuan2002

发布时间:2022-01-06

[主观题]

企业税后利润必须先用于提取法定盈余公积金和公益金,然后才能用于还贷。()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“企业税后利润必须先用于提取法定盈余公积金和公益金,然后才能用于还贷。()”相关的问题

更多“企业税后利润必须先用于提取法定盈余公积金和公益金,然后才能用于还贷。()”相关的问题

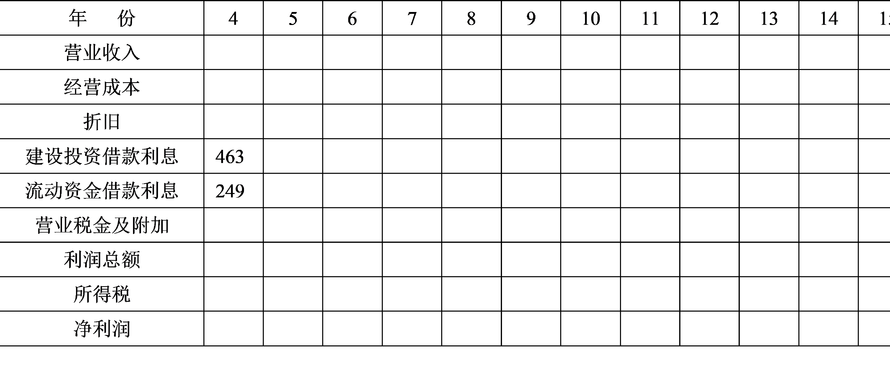

某工业项目计算期为15年,建设期为3年,第4年投产,第5年开始达到生产能力。项目建设投资(未包含建设期借款利息)为8000万元,其中自有投资为4000万元,不足部分向银行借款,银行借款利率为10%,假定每年借款发生在年中。建设期只计息不还款,第4年初投产后开始还贷,每年付清利息并分10年等额偿还建设期利息资本化后的全部借款本金。现金流量的发生时点遵循年末习惯法。分年投资情况如表1所示。 表1 分年投资情况 (单位:万元) 第四年初投入生产所需的全部流动资金2490万元,全部用银行借款,年利率10%。 项目营业税金及附加和经营成本的预测值如习题表5-32所示。 表2 项目营业税金及附加和经营成本的预测值 (单位:万元)

第四年初投入生产所需的全部流动资金2490万元,全部用银行借款,年利率10%。 项目营业税金及附加和经营成本的预测值如习题表5-32所示。 表2 项目营业税金及附加和经营成本的预测值 (单位:万元) 固定资产折旧采用直线折旧法,折旧年限为15年,残值率5%,建设期利息计入固定资产原值。 所得税税率为25%。基准收益率为12%。 试计算完成表3~表6,计算该项目投资财务净现值和静态投资回收期。 表3 建设期利息计算表(单位:万元)

固定资产折旧采用直线折旧法,折旧年限为15年,残值率5%,建设期利息计入固定资产原值。 所得税税率为25%。基准收益率为12%。 试计算完成表3~表6,计算该项目投资财务净现值和静态投资回收期。 表3 建设期利息计算表(单位:万元) 表4 借款偿还计划及利息计算表(单位:万元)

表4 借款偿还计划及利息计算表(单位:万元) 表5 利润与所得税计算表(单位:万元)

表5 利润与所得税计算表(单位:万元) 表6 项目投资现金流量表(单位:万元)

表6 项目投资现金流量表(单位:万元)

A.应付账款被认为是公司的无成本融资来源

B.当公司出现现金短缺时,通常会向供应商请求延期支付应付账款

C.如果公司经常无法按时支付应付账款,其商业信用会减少

D.应付账款还款期限延长,可能造成公司的现金短缺,从而形成借款需求

A.银行信贷部门应按展期后的还款计划,向借款人发送还本付息通知单

B.对于设立了抵押的贷款展期,在到期前银行有权行使抵押权

C.展期贷款逾期后,应按规定加罚利息

D.展期贷款逾期后,银行有权对应收未收利息计复利

A.借款人成立的日期

B.借款人的技术、管理状况

C.借款人是否涉及兼并、破产等事项

D.对借款入主要管理人员的品行评价

E.借款人上级主管单位或主要股东的基本情况

A.贷款用途与借款人原定计划不同

B.偿付来源与合同上的还款来源不同

C.贷款目的与借款人主营业务无关

D.偿付来源与借款人主营业务无关

E.借款人与其担保人所处行业相同

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!