题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友wanxsb

发布时间:2022-01-06

[主观题]

简要说明编制审计工作底稿的总体要求,以及审计工作底稿通常包含的内容。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“简要说明编制审计工作底稿的总体要求,以及审计工作底稿通常包含的内容。”相关的问题

更多“简要说明编制审计工作底稿的总体要求,以及审计工作底稿通常包含的内容。”相关的问题

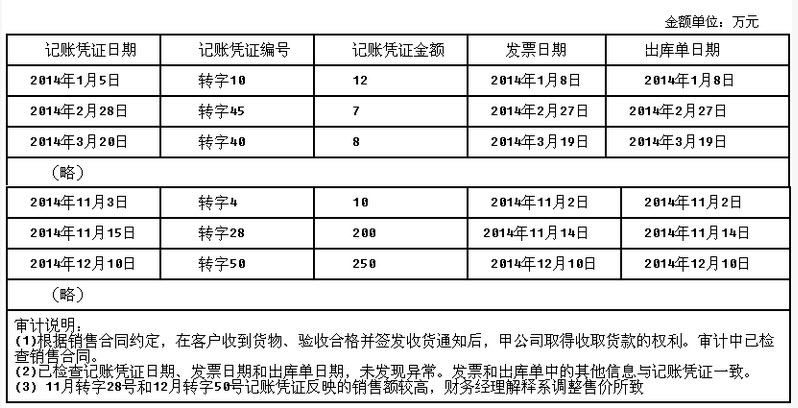

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

A.利润导向审计

B.风险导向审计

C.成本导向审计

D.业务导向审计

A注册会计师负责审计甲公司2012年度财务报表。与审计工作底稿相关的部分事项如下。

(1)A注册会计师在具体审计计划中记录拟对固定资产采购与付款循环采用综合性方案,因在测试控制时发现相关控制运行无效,将其改为实质性方案,重新编制具体审计计划工作底稿,并替代原具体审计计划工作底稿。

(2)A注册会计师拟利用2011年度审计中获取的有关存货和成本循环的控制运行有效性的审计证据,将信赖这些控制的理由和结论记录于审计工作底稿。

(3)A注册会计师在对销售发票进行细节测试时,将相关销售发票所载明的发票日期以及商品的名称、规格和数量作为识别特征记录于审计工作底稿。

(4)审计报告日后,A注册会计师对在审计报告日前收到的应付账款询证函回函中存在的差异进行调查,确认其金额和性质均不重大,并记录于审计工作底稿。

(5)在归整审计档案时,A注册会计师删除了固定资产减值测试审计工作底稿初稿。

(6)在完成审计档案归整工作后,A注册会计师收到一份应收账款询证函回函,其结果显示无差异。A注册会计师将其归入审计档案,并删除了在审计过程中实施的相关替代程序的审计工作底稿。

要求:

针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)该事务所承接了甲公司2010年度财务报表审计工作,审计报告日是2011年3月15日,提交审计报告的时间是2011年3月18日,于2011年5月17日完成审计工作底稿归档工作。

(2)在编制控制测试工作底稿时,应当格式统一、语言精练,编制审计工作底稿的目的之一是使项目组相关人员清楚地了解所执行的控制测试程序的性质、时间安排和范围。

(3)对实施项目质量控制复核的审计业务,不仅编制人、复核人要在每张审计工作底稿上签字,还要求项目质量控制复核人员在每张工作底稿上签字。

(4)该事务所对乙公司2010年度财务报表的某项认定实施审计程序的结果表明:先前重大错报风险的评估结论不完全正确,项目组将该结果作为重大事项列入工作底稿。

(5)丙公司项目合伙人不仅要求项目组成员及时记录于管理层、治理层和其他人员对重大事项的讨论内容和参加讨论的人员,而且要记录讨论的时间点。

要求:请逐一针对上述每种情况,指出ABC会计师事务所的规定和各项目组的做法是否符合审计准则对审计工作底稿的相关规定,并简要说明理由。

要求:根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题:

(1)A注册会计师在归整审计档案时是否存在问题,并简要说明理由。

(2)在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。

(3)ABC会计事务所在保存审计工作底稿方面是否存在问题,简要说明理由,并简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

A注册会计师是甲公司(上市公司)2017年度财务报表审计业务的项目合伙人,在实施审计工作过程中,A注册会计师和其他项目组成员需要编制、复核和利用审计工作底稿,A注册会计师于2018年3月10日完成了审计工作并出具了审计报告,相关情况如下: 1.3月15日,由ABC会计师事务所指定专门机构的人员B对甲公司的财务报表审计业务执行了项目质量控制复核。 2.由于对甲公司执行了项目质量控制复核,A注册会计师决定不对甲公司实施项目组内部复核。 3.在归整审计工作底稿时,项目组助理人员C复印了部分审计工作底稿作为参考资料,以供日后学习参考。 4.虽然最初确定的财务报表的重要性与最终确定的重要性不同,但是A注册会计师认为应该完整的记录整个审计过程,所以对重要性初步思考的记录也应作为审计工作底稿保存。 5.在编制采购业务控制测试审计工作底稿时,由于甲公司对订购单仅以序列号进行编号,项目组成员D直接将是否经过适当的审批作为主要识别特征。 要求:针对上述情况,逐项指出项目合伙人和其他项目组成员的做法是否存在不当之处,如果存在不当之处,简要说明理由。

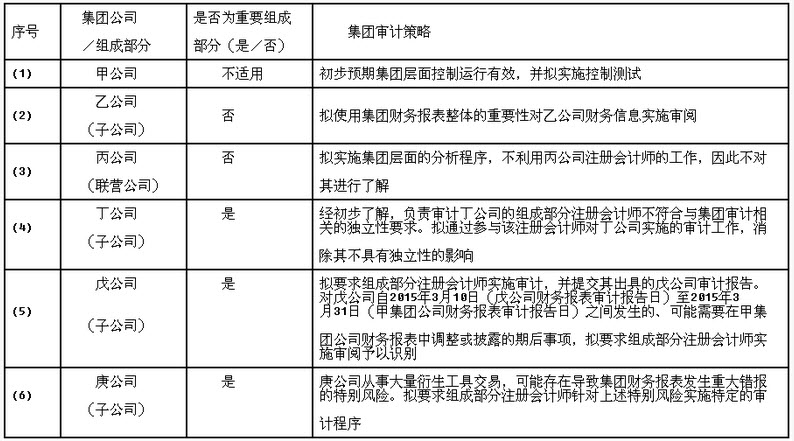

ABC会计师事务所负责审计甲集团公司2014年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下: 要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!