题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友last_escape

发布时间:2022-01-06

[主观题]

企业无需发行新股,资产负债率和股利支付率与上年相同,只要改变资产净利率,则实际增长率就不等于

上年的可持续增长率。()

A.正确

B.错误

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

A.正确

B.错误

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“企业无需发行新股,资产负债率和股利支付率与上年相同,只要改变资产净利率,则实际增长率就不等于”相关的问题

更多“企业无需发行新股,资产负债率和股利支付率与上年相同,只要改变资产净利率,则实际增长率就不等于”相关的问题

单位:万元

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。

要求:

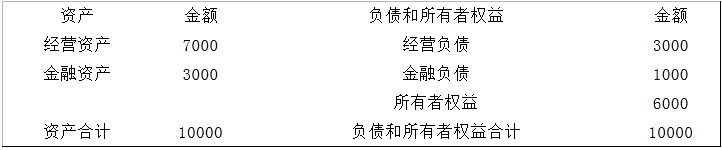

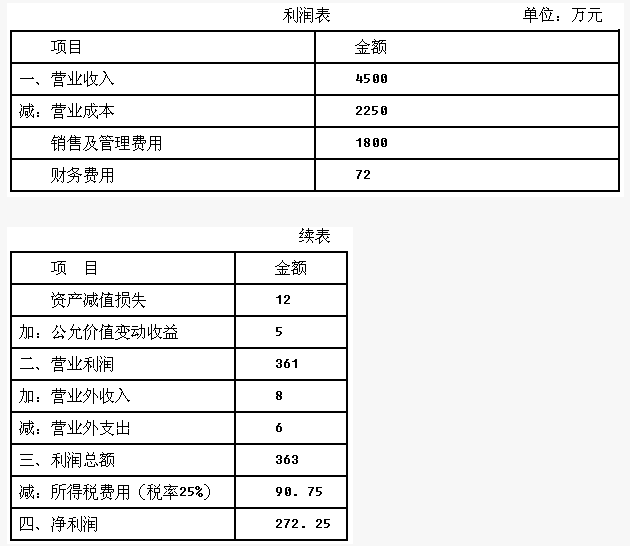

综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:

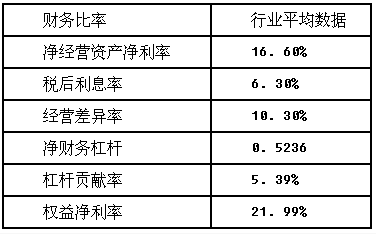

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

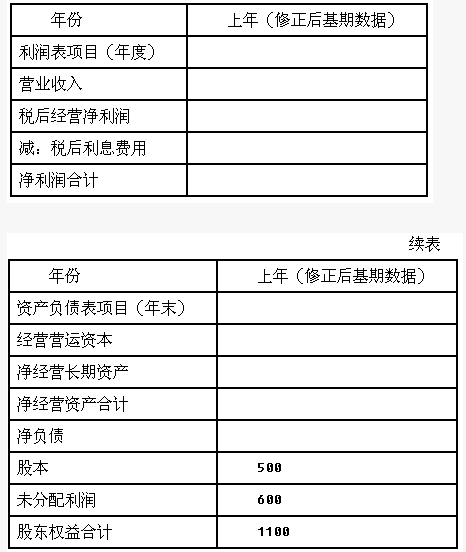

为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后的结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;

(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;

(5)如果东方公司本年及以后年度每年的实体现金流量保持8%的稳定增长,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债销售百分比保持不变。

要求:

(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资额和外部融资销售增长比。

(2)如果2012年计划销售量增长so%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。

(3)如果2012年保持上年的销售净利率和股利支付率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及销售增长率。

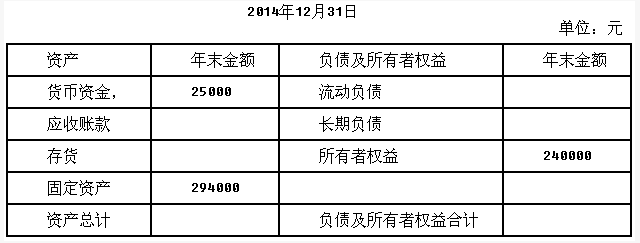

已知:该公司2014年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2014年12月31日资产负债表简表中的空白项。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。(一年按360天计算)

A.正确

B.错误

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!