第1题

A集团公司是一家制造业企业,集团领导非常重视内部审计工作,专门在集团财务部下设了审计处,每年对下属子公司都要进行例行审计。审计处在2016年对B子公司进行例行审计时发现,该子公司2015年建设的一栋研发中心办公楼存在问题。该研发中心办公楼预算投资1000万元人民币,实际投入1400万元,且投入使用后出现了严重质量问题。经调查,该栋办公楼系2015年3月由研发中心提出申请,并组织专家进行了可行性论证

,最后是由B子公司董事长龚某审批决定的,同时董事长龚某授权由研发中心主任刘某具体负责工程项目的实施和工程款支付的审批。随后,刘某私自决定将工程交由某建筑公司承建。在工程完工后,由刘某组织研发中心相关人员办理了竣工验收手续,由财务部门根据研发中心提交的验收资料全额向建筑公司支付了工程款。 阅读上述案例材料,并回答问题: 从内部控制的角度分析A集团公司和B子公司哪些做法违背了内部牵制理念,并提出相应的改进建议。

点击查看答案

第2题

在对L公司201ⅹ年度会计报表进行审计时,A注册会计师负责固定资产、在建工程项目的审计。在在对在建工程项目进行审计时遇到下列事项,其中,L公司会计处理正确的有()

A.L公司将计划用于生产的某项完工工程的剩余材料,按其账面价值减去可抵扣进项税的余额转入存货项目核算

B.L公司在建工程中的某单项工程因正常原因发生毁损,L公司将损失金额减去残值和保险公司的余额计入营业外支出

C.L公司将某在建工程管理人员的工资计入该在建工程成本

D.201ⅹ年12月31日,L公司经对一项停建且预计未来3年内不会重新开工建设的在建工程进行减值测试后,计提了相应的减值准备

点击查看答案

第4题

案例资料:2011年初,某集团公司审计处在进行公司2010年年报审计中发现这样一个反常现象:公司2009年、2010年的废品销售收入分别为4563万元和5323万元,呈上升趋势。财务反映的废旧物资销售的数量分别是863吨和510吨,废旧物资销售的收入分别是78万元和45万元,呈下降趋势。而正常情况下,生产过程中发生的边角余料等废旧物资应该与生产规模同比例增长或下降。经过审计处对公司物资处的废旧物资的回收、销售、收款等情况进行了重点审计,发现物资处处长、综合室主任、仓库主任、废旧回收站站长、计划员等人为了小团体的利益,与某个体经营者串通,通过买通门卫、“开阴阳收据”等手法擅自降价将废旧物资销售给没有业务往来、没有签合同的个体经营者,并要求其将销售货款不交财务而直接交给物资处。最终查明,由此擅自出售的废旧物资约81.5吨,涉款额91200元,给企业造成损失约为1.4万元。经审计查明,案件责任人利用了以下几种手法:1.擅自出售废旧物资并全部截留货款。物资处与租赁公司厂房的湖南个体经营者串通,擅自将废旧物资销售给没有此项业务来往、也没有签订合同的湖南个体经营者,并要求其将销售货款不交财务而直接交物资处。私自销售的废旧物资出门时,借湖南个体经营者的名义,由湖南个体经营者以自己在锻工房加工的少许产品掩盖,或以其加工的产品或废料需要出门为由,堂而皇之地将盗卖的废旧物资办理出门手续。2.私自截留出售废旧物资款。主要是通过与签有合同业务的柳州个体经营者截留收入,物资处处长要求柳州个体经营者在销售废旧物资过程中,一部分销售的废旧物资款交财务,另一部分销售的废旧物资款截留下来,交到物资处作为小金库(即通俗说的“开阴阳收据”)。私自截留出售的废旧物资出门时,以部分销售的废旧物资办理出门手续,即以少量的废旧物资申报并取得出门单,然后以超过出门单标明的废旧物资实际数量出门。3.收买门卫。为了能将违规销售的废旧物资顺利办理出门,物资处处长指使综合室主任,给门卫送钱物等好处,使门卫在违规废旧物资办理出门时放弃职守,大开方便之门。4.擅自决定降价。物资处处长明知道废旧物资销售及其销价变动要经过有关部门审核并履行合同手续,但其却擅自决定降低废旧物资销售价格,造成损失1.4万元。由于舞弊性质恶劣,给予这起案件的主要责任人物资处处长党内严重警告处分和行政免去物资处处长职务的处理,其他人员也受到相应的处理。要求:根据上述资料分析该企业的内部控制缺失主要表现在哪些方面。

点击查看答案

第8题

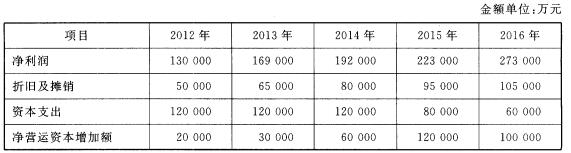

A公司为股份有限公司,股份总额为100 000万股,B公司为其控股股东,拥有其中90 000万股股份。2012年

初,为促进股权多元化,改善公司治理结构,A公司拟定了股权多元化方案,方案建议控股股东转让20 000万股股份给新的投资者。B公司同意这一方案,但期望以400000万元的定价转让股份。 为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值。财务顾问公司首先对A公司进行了2012~2016年的财务预测,有关预测数据如下:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

根据资料(1),逐项判断甲位置①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)