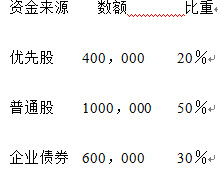

题目内容

(请给出正确答案)

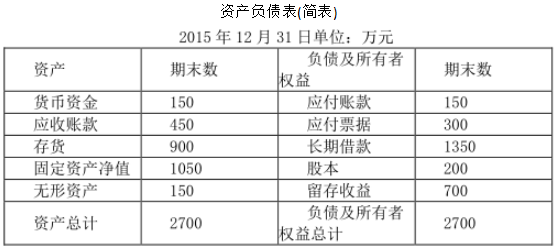

题目内容

(请给出正确答案)

提问人:网友叶兰

发布时间:2023-08-16

[主观题]

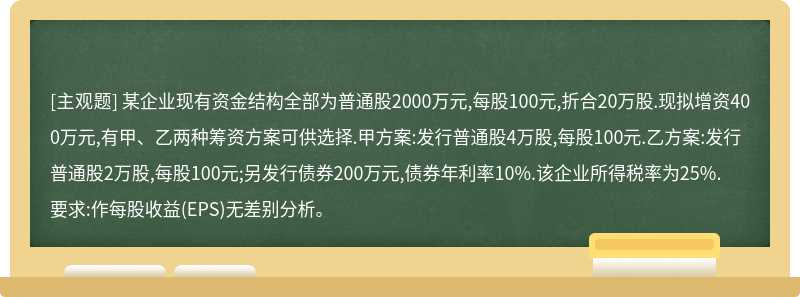

某企业现有资金结构全部为普通股2000万元,每股100元,折合20万股.现拟增资400万元,有甲、乙两种筹资方案可供选择.甲方案:发行普通股4万股,每股100元.乙方案:发行普通股2万股,每股100元;另发行债券200万元,债券年利率10%.该企业所得税率为25%.要求:作每股收益(EPS)无差别分析。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

抱歉!暂无答案,正在努力更新中……

抱歉!暂无答案,正在努力更新中……

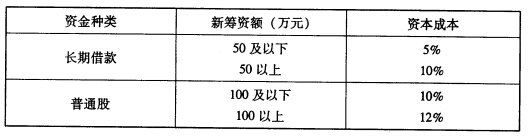

要求计算:各筹资总额分界点及相应各筹资范围的资本边际成本。

要求计算:各筹资总额分界点及相应各筹资范围的资本边际成本。