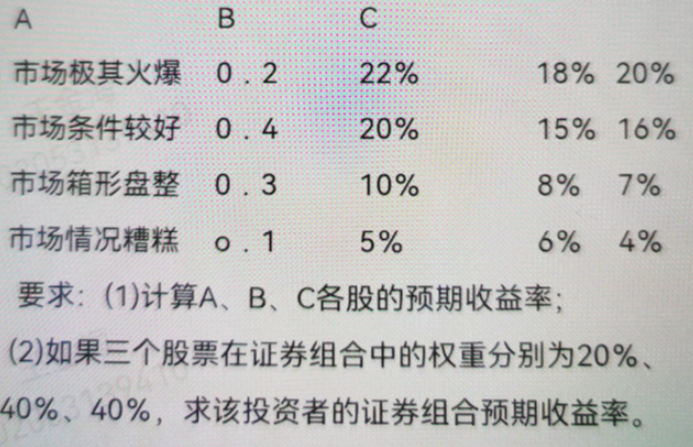

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友netweal

发布时间:2022-01-06

[主观题]

在构建投资组合中,如果不同证券收益率的相关系数越小,风险分散化效应也越弱。 ()

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“在构建投资组合中,如果不同证券收益率的相关系数越小,风险分散化效应也越弱。 ()”相关的问题

更多“在构建投资组合中,如果不同证券收益率的相关系数越小,风险分散化效应也越弱。 ()”相关的问题

在构建投资组合中,如果不同证券收益率的相关系数越小,风险分散化效应也越弱。 ()

A.正确

B.错误

A.分析按不同比例配置资产构建投资组合的总体期望收益率

B.利用期货与现货资产价格的相关性实现套期保值

C.组合整体表现与市场组合收益的数量关系

D.分析持有的投资组合内各项证券价格的联动性

A.投资者总是选择期望收益率高的组合

B. 投资者总是选择估计期望率方差小的组合

C. 如果两种证券组和具有相同的期望收益率和不同的收益率方差,那么投资者会选择方差较小的组合

D. 如果两种证券组合具有不同的期望收益率和相同的收益率方差,那么投资者会选择收益率高的组合

A.投资者总是选择方差较小的组合

B.投资者总是选择期望收益率较高的组合

C.如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者总是选择方差较小的组合

D.如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者总是选择期望收益率高的组合

A.“不满足假设”

B.“风险厌恶假设”

C.如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者总是选择方差较小的组合

D.如果两种证券组合具有相同的收益率方差,和不同的期望收益率,那么投资者选择期望收益率高的组合

A.有效组合规则

B.共同偏好规则

C.风险厌恶规则

D.有效投资组合规则

A.投资者总是选择方差最小的组合

B.投资者总是选择期望收益率最高的组合

C.如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者总是选择方差较小的组

D.如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者总是选择期望收益率高的组合

若该投资经理最终确定使用甲资产和短期债券资产为其管理的账户构建资产组合,短期债券资产的预期收益率为5%。根据组合管理人员分析,在公司可承受的风险限额内,该账户资产组合的预期收益率应当达到5.5%,则投资组合中甲资产的投资比例为()。

若该投资经理最终确定使用甲资产和短期债券资产为其管理的账户构建资产组合,短期债券资产的预期收益率为5%。根据组合管理人员分析,在公司可承受的风险限额内,该账户资产组合的预期收益率应当达到5.5%,则投资组合中甲资产的投资比例为()。

A.5%

B. 10%

C. 15%

D. 20%

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!