题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友wcxuan2002

发布时间:2022-01-06

[主观题]

ABC会计师事务所负责审计G集团公司2011年度财务报表,并委派A注册会计师担任审计项目合伙人。A注册

会计师了解到G集团拥有下列子公司、联营公司、合营公司和分支机构,并对这些公司的基本情况进行了了解。 (1)子公司Z公司的利润总额占集团利润总额的40%。 (2)联营公司L公司主要从事贵金属期货交易,近期的国际黄金和白银市场一直处于大幅波动之中。 (3)合营企业H公司刚刚成立一年,为扩展其所在地区的新市场,公司采用了对中小型企业放宽信用政策的营销策略。 (4)分支机构F公司设在利比亚,主要从事石油制品的生产和销售,由于利比亚战乱,F公司已经停止营业,银行存款和其他资产已被新政府冻结。 要求: (1)根据目前掌握的情况,A注册会计师应当确定哪些公司为G集团审计中的重要组成部分,哪些公司为非重要组成部分,并简要说明理由; (2)针对确定的重要组成部分,简要说明A注册会计师执行工作的类型;(3)针对确定的非重要组成部分,简要说明A注册会计师执行工作的类型。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

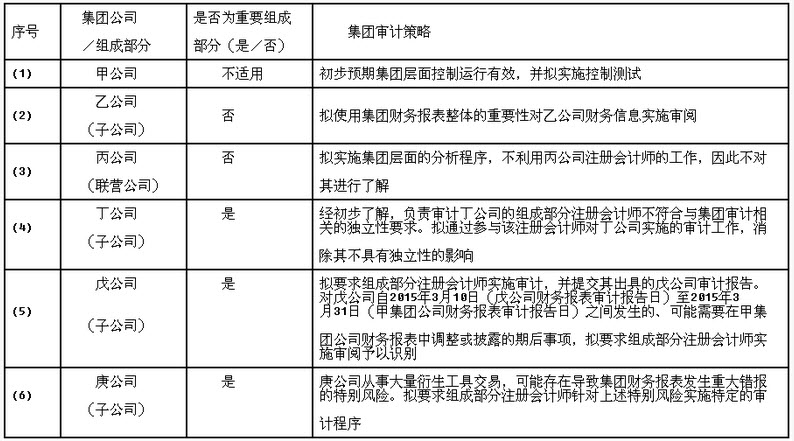

要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。