题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友huzhuo800

发布时间:2022-01-06

[单选题]

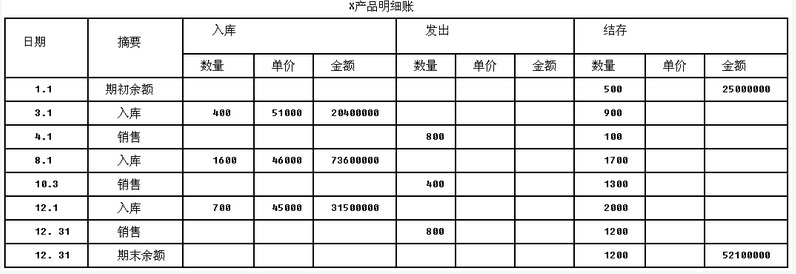

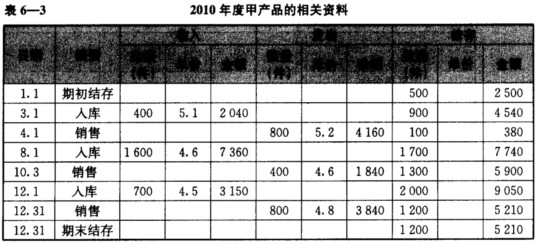

M公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品按先进先出法核算。2003年12月31日,M公司甲产品期末结存数量为1200件,期末余额为5210万元,M公司2003年度甲新产品的相关明细资料如下(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量,入库单均无误): 日期 摘要 入库 出库 结存 数量 单价 金额 数量 单价 金额 数量 单价 金额 1.1 期初余额 500 2500 3.1 入库 400 5.1 2040 900 4540 4.1 销售 800 5.2 4160 100 380 8.1 入库 1600 4.6 7360 1700 7740 10.3 销售 400 4.6 1840 1300 5900 12.1 入库 700 4.5 3150 2000 9050 12.31 销售 800 4.8 3840 1200 5210 12.31 期末余额 1200 5210 在进行相关测试后,A注册会计师应提出的审计调整建议是()

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有6位网友选择 A,占比31.58%

- · 有3位网友选择 C,占比15.79%

- · 有3位网友选择 B,占比15.79%

- · 有2位网友选择 D,占比10.53%

- · 有2位网友选择 A,占比10.53%

- · 有2位网友选择 B,占比10.53%

- · 有1位网友选择 C,占比5.26%

.jpg) 在进行相关测试后,A注册会计师应提出的审计调整建议是()。

在进行相关测试后,A注册会计师应提出的审计调整建议是()。

.jpg)

在进行相关测试后,审计师应提出的审计调整建议是()。

在进行相关测试后,审计师应提出的审计调整建议是()。