题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友yuezai

发布时间:2022-01-06

[主观题]

甲公司和丙公司均为增值税一般纳税人,适用的增值税税率为17%,期末存货采用成本与可变现净值孰低

计量。2013年甲公司与存货相关的资料如下: (1)甲公司委托丙公司代为加工一批属于应税消费品的原材料(非金银首饰),该批委托加工原材料收回后专门用于加工生产30台应税消费品B。甲公司发出原材料的实际成本为200万元,支付的不含增值税的加工费为40万元,支付的消费税为4万元,该批委托加工的原材料已验收入库。 (2)用上述原材料生产的B产品已与乙公司签定不可撤销的销售合同,该合同约定:甲公司为乙公司提供B产品30台,每台售价1 6万元(不含增值税,本题下同)。将该原材料加工成30台B产品尚需加工成本总额为160万元。估计销售每台B产品尚需发生相关税费4万元。本期期末市场上该批原材料售价为250万元,估计销售该批原材料尚需发生相关税费3万元。B产品的市场价格是每台20万元。 (3)12月15日,采用自行提货的方式向丁公司销售C产品一批,销售价格为400万元,成本为320万元。同日,甲公司开具增值税专用发票,并向丁公司收取货款。至12月31日,丁公司尚未提货。 要求:根据上述资料,不考虑其他因素,回答下列小题。

下列关于甲公司存货的会计处理中,不正确的是()。

A.甲公司因该项委托加工业务支付的消费税应该计入委托加工材料的成本

B.尚未提货的已销售C产品不在资产负债表中列示

C.委托加工收回原材料支付的增值税的计税基础是加工费

D.甲公司因该项委托加工物资的消费税可以抵扣,不计入收回后原材料的成本

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

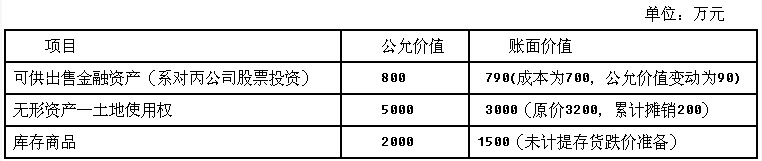

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

甲公司减免扣除上述资产抵偿债务后剩余债务的80%,其余债务延期1年,并于2014年6月30日和2014年12月31日收取利息.实际年利率为2%。债务到期日为2014年12月31日,重组过程中甲公司未向乙公司支付任何款项。

甲公司减免扣除上述资产抵偿债务后剩余债务的80%,其余债务延期1年,并于2014年6月30日和2014年12月31日收取利息.实际年利率为2%。债务到期日为2014年12月31日,重组过程中甲公司未向乙公司支付任何款项。