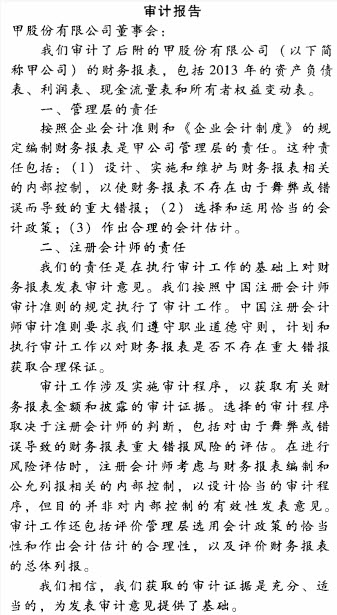

ABC会计师事务所首次承接审计上市公司甲公司2013年财务报表,XYZ会计师事务所是连续多年审计甲公司的前任会计师事务所。甲公司主要从事煤炭的生产和销售。A注册会计师作为审计项目合伙人,了解甲公司及其环境后,按照2013年度甲公司税前会计利润的5%确定了财务报表整体重要性500万元。

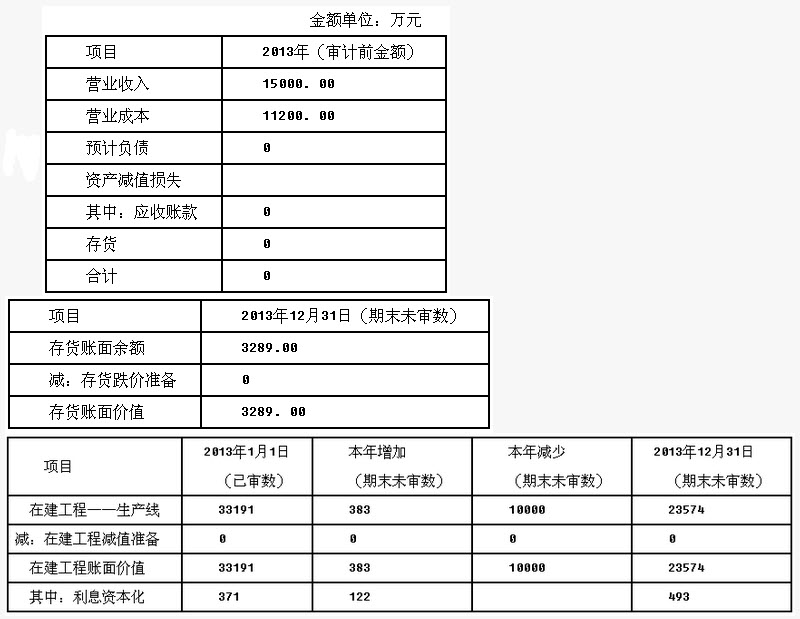

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司所在的煤炭行业受国家限电政策的影响,煤炭产量增长在传统的第四季度(旺季)未出现较大幅度的增长,甲公司2013年第四季度与前3个季度相比,保持了继续增长,2013年审计前财务报表显示其完成了15000万元营业收入和3800万元毛利的经营目标。2013年全国煤炭行业平均毛利率为5.7%。

(2)甲公司某生产线在2013年6月试运行投产,9月停止资本化。

(3)随着煤炭价格的不断上涨,甲公司主要原材料采购价格也一直在上升。甲公司预计主要原材料价格在2013年底前很可能还要上升,因此在2013年11月进行大量采购,以满足2014年1月底前的生产需求。但2014年开始,相关原材料市场价格实际上开始下跌。

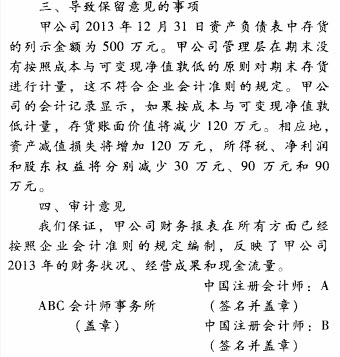

(4)2013年12月,由于煤炭生产带来的污染,给附近居民的鱼塘带来了不利的影响,同时,厂区粉尘污染严重,周边居民对此一直在政府门前静坐要求政府出面解决。附近居民已经对甲公司提起诉讼,要求甲公司进行巨额赔偿。甲公司律师认为根据相关法规,甲公司很可能赔偿的金额是150万元,甲公司董事会决议淘汰一批旧设备,从德国进口一批低污染排放的生产设备来解决污染问题。

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了拟实施的控制测试和实质性程序,部分内容摘录如下:(1)计算本年重要产品的毛利率,与同行业进行比较,检查是否存在异常,是否存在较大波动,查明原因。

(2)获取产品价格目录,抽查售价是否符合价格政策,并注意销售给关联方或关系密切的重要客户的产品价格是否合理,有无以低价或高价结算的方法相互之间转移利润的现象。

(3)抽取本年营业收入一定数量的记账凭证,检查相应的销售发票、销售合同是否与存货出库日期、品名、数量等一致。

(4)独立测算主要存货项目的年末可变现净值,将测算结果与甲公司的计算结果进行比较,分析差异原因。

(5)依据借款和工程建设情况计算借款费用资本化金额,并与被审计单位实际的借款费用资本化情况进行比较。(6)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。

资料四:(1)甲公司2012年度财务报表是XYZ会计师事务所审计,并于2013年3月31日出具了无保留意见的审计报告。

(2)甲公司2013年12月31日资产负债表中交易性金融资产的列示金额为2000万元。管理层对这些交易性金融资产是按照其历史成本进行计量。2013年12月31日该项交易性金融资产的公允价值为1300万元,注册会计师提出了调整建议,甲公司管理层未接受。

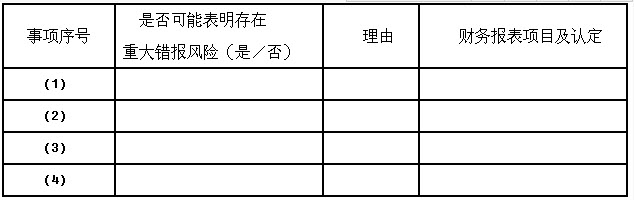

要求:(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、在建工程、财务费用、资产减值损失、预计负债、营业外支出)的哪些认定相关。

(2)针对资料三第(1)至(6)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

(3)针对资料四,假定不考虑其他条件,代A注册会计师判断应出具何种类型的审计报告,并续编审计报告。在答题区处填列,若有不适用,则填写"不适用"。(甲公司适用的所得税税率为25%)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)