题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友154336271

发布时间:2022-11-04

[判断题]

完全成本法确定的产品总成本与单位成本比变动成本法的相应数值高,其原因在于两种成本计算法对固定制造费用的处理不同()

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有7位网友选择 错,占比70%

- · 有3位网友选择 对,占比30%

题目内容

(请给出正确答案)

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

网友提供的答案

更多“完全成本法确定的产品总成本与单位成本比变动成本法的相应数值高,其原因在于两种成本计算法对固定制造费用的处理不同()”相关的问题

更多“完全成本法确定的产品总成本与单位成本比变动成本法的相应数值高,其原因在于两种成本计算法对固定制造费用的处理不同()”相关的问题

B公司2月份生产甲产品1000件,销售800件,其成本资料详见下表。

单位:元 项目 单位成本 总成本 直接材料 20 20000 直接人工 18 18000 生产成本 变动制造费用 10 10000 固定制造费用 2000 合计 50000 变动非生产成本 4 3200 非生产成本 固定非生产成本 6000 合计 9200假设:为简化起见,假定这里的变动非生产成本均为变动销售费用,其总额随销售量变动而成正比例变动。

要求:

(1)分别采用完全成本法和变动成本法确定期间成本和单位产品的生产成本。

(2)假设期末没有在产品存货,期初没有产成品存货,采用两种成本计算方法计算期末产成品存货成本。

(3)假设该公司1月份生产甲产品1000件,同时也销售出1000件;2月份生产甲产品1000件,只销售出800件;3月份生产甲-产品1000件,销售出1200件。甲产品每件销售单价为80元。其单位变动成本资料和固定成本资料不变,并假设1月初没有产成品存货,各月月初、月末均无在产品存货。分别采用完全成本法和变动成本法确定各月的损益。

甲公司2007年5月份的有关资料如下:

(1)生产910件,耗用直接材料费用125000元,直接人工40000元,变动制造费用17000元,固定制造费用18200元;

(2)变动销售费用和管理费用每件20元,固定销售和管理费用30000元。

(3)期初产成品存货为100件,总成本为18000元(含固定制造费用1500元),本期销售产成品500件,单价为300元,产成品成本按照先进先出法计价。

要求:

(1)按照完全成本法计算本月完工产品的单位成本;

(2)按照变动成本法计算产品的单位成本;

(3)分别按照完全成本法和变动成本法计算本月已销产品的成本;

(4)分别按照完全成本法和变动成本法计算本月实现的利润;

(5)说明两种方法计算出的本月利润产生差异的主要原因。

方源公司2008年4月份的有关资料如下: 、

(1)原材料随着加工进度陆续投入,本期投产2000件产品,期初在产品为400件(平均完工程度为40%),期末在产品为600件(平均完工程度为30%),本期完IA库产品1800件。

(2)本月发生的费用:直接材料费用250000元,直接人工80000元,变动制造费用 34000元,固定制造费用36400元,变动销售费用和管理费用90000元,固定销售和管理费用60000元。

(3)在产品和完工产品成本分配采用约当产量法;

(4)期初产成品存货为200件,总成本为36000元(含固定制造费用4000元),本期销售产成品1000件,产成品成本按照先进先出法计价。

要求:

(1)按照完全成本法计算产品的单位成本;

(2)按照变动成本法计算产品的单位成本;

(3)分别按照完全成本法和变动成本法计算本月已销产品的成本。

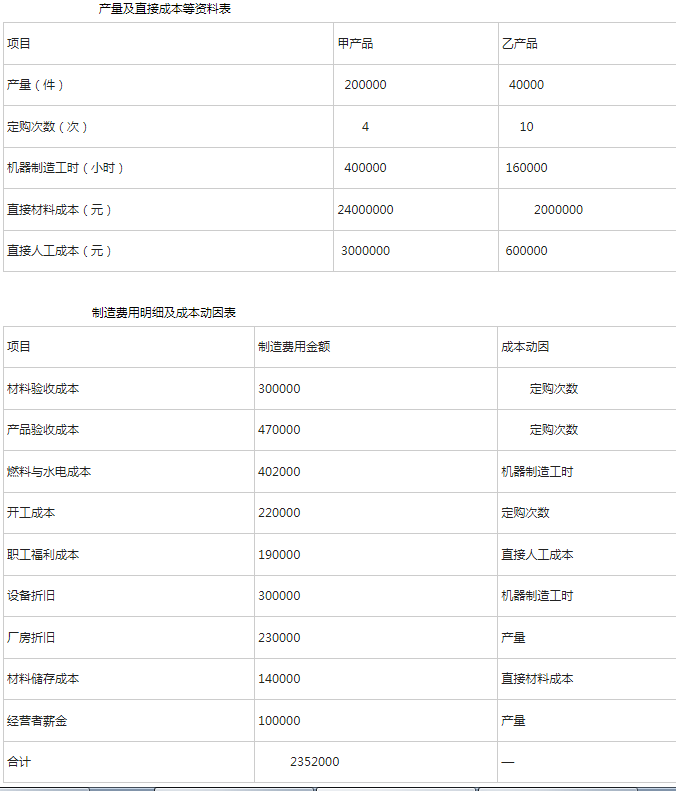

某企业生产甲、乙两种产品,有关资料如下: 要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

甲公司2007年5月份的有关资料如下:

(1) 原材料随着加工进度陆续投入,本期投产1000件产品,期初在产品为200件(平均完工程度为40%),期末在产品为300件(平均完工程度为30%),本期完工入库产品900件。

(2) 本月发生的费用:直接材料费用125000元,直接人工40000元,变动制造费用 17000元,固定制造费用18200元,变动销售费用和管理费用45000元,固定销售和管理费用30000元。

(3) 在产品和完工产品成本分配采用约当产量法。

(4) 期初产成品存货为100件,总成本为18000元(含固定制造费用2000元),本期销售产成品500件,产成品成本按照先进先出法计价。

要求:

(1) 计算本月完成的约当产量;

(2) 按照完全成本法计算产品的单位成本;

(3) 按照变动成本法计算产品的单位成本;

(4) 分别按照完全成本法和变动成本法计算本月已销产品的成本。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!