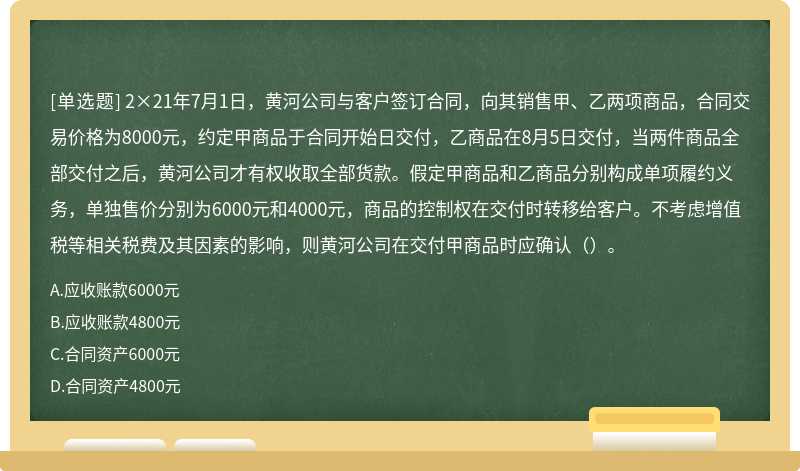

A.合同中包含两项或多项履约义务的。企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务

B.3月1日,乙公司与甲公司签订合同,向其销售A、B两项商品,合同价款为4000万元。合同约定,A商品于合同开始日交付,B商品在1个月之后交付,只有当A、B两项商品全部交付之后。乙公司才有权收取4000万元的合同对价。4月1日,乙公司交付B商品,开具增值税专用发票注明税额520万元。假定A商品和B商品构成两项履约义务,其控制权在交付时转移给客户,A商品和B商品的単独售价分别为2000万元和3000万元,合计5000万元。上述价格均不包含增值税,且假定不考虑相关税费影响。A商品和B商品的成本分別为1000万元和1500万元。6月1日,乙公司收到上述款项,存入银行。则:A商品应当分摊的交易价格为1600万元(2000*4000/5000);B商品应当分摊的交易价格为2400万元(3000*4000/5000);乙公司相应的账务处理如下:(1)3月1日,交付A商品时:借:合同资产1600贷:主营业务收入1600借:主营业务成本1000贷:库存商品1000……(2)4月1日,交付B商品时:借:应收账款4520贷:合同资产1600主营业务收入2400应交税费—应交增值税(销项税额)520借:主营业务成本1500贷:库存商品1500……(3)6月1日,收到上述款项时:借:银行存款4520贷:应收账款4520

C.“合同资产”科目,属于资产类科目,核算企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素(如履行合同中的其他履约义务)。“合同负债”科目,属于负债类科目,核算企业已收或应收客戸对价而应向客户转让商品的义务,该科目不核算増值税

D.福喜公司生产和销售电脑。3月1日,福喜公司向零售商乙公司销售200台电脑,每台价格为0.8万元,合同价款合计160万元。每台电脑成本为0.6万元同时,福喜公司承诺,在未来3个月内,如果同类电脑售价下降,则按照合同价格与最低住价之间的差额向乙公司支付差价。福喜公司根据经验,预计未来3个月内,不降价的概率为30%;每台降价0.1万元的概率为50%;每台降价0.2万元的概率为20%。假定上述价格均不包含增值税,不考虑增值税等相关税费。则3月,福喜公司的账务处理如下:确认收入时:借:应收账款160贷:主营业务收入160……结转销售商品成本:借:主营业务成本120(200*0.6)贷:库存商品120

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

参考答案

参考答案