题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zhangwei2017

发布时间:2022-01-06

[主观题]

B公司和C公司均为A公司的全资子公司。审计项目组在审计B公司和C公司的20×2年度财务报表

时,注意到以下与持续经营假设有关的事项:

1.B公司近年来连续亏损,其20×2年12月31日的营运资金为负数。但B公司管理层对公司的未来仍充满信心,并已向审计项目组提供未来应对计划,及未来5年的现金流量预测。此外,B公司管理层表示,B公司可以在必要时寻求A公司的财务支持以应对流动性风险。因此,B公司管理层认为按照持续经营假设编制B公司20×2年度财务报表是适当的。

2.C公司经营状况一直良好,但鉴于C公司产品的生产过程会对环境造成较大污染,C公司董事会于20×3年1月决定,C公司自20×3年7月1日起全面停产并进入清算程序。C公司管理层认为,停产的决定是在20×3年作出的,因此按照持续经营假设编制C公司20×2年度财务报表是适当的。

1.针对资料(六)第1项,对识别出的可能导致对B公司持续经营能力产生重大疑虑的事项,简要说明审计项目组应实施哪些审计程序,以确定是否存在重大不确定性。

2.针对资料(六)第2项,判断C公司管理层运用持续经营假设编制20×2年度财务报表是否适当,并简要说明理由。

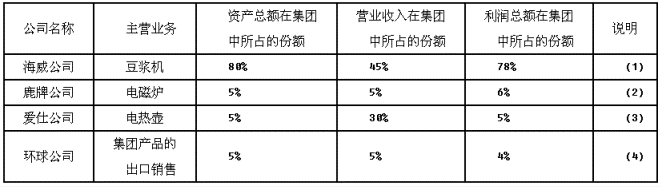

资料(六)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案