题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友ruankao1

发布时间:2022-01-06

[主观题]

采用预算(正常)作业成本分配率与按实际分配率分配作业成本、计算产品成本的主要区别在于作业成本

采用预算(正常)作业成本分配率与按实际分配率分配作业成本、计算产品成本的主要区别在于作业成本的分配方法和作业成本的调整。 ()

A.正确

B.错误

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

题目内容

(请给出正确答案)

采用预算(正常)作业成本分配率与按实际分配率分配作业成本、计算产品成本的主要区别在于作业成本的分配方法和作业成本的调整。 ()

A.正确

B.错误

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

更多“采用预算(正常)作业成本分配率与按实际分配率分配作业成本、计算产品成本的主要区别在于作业成本”相关的问题

更多“采用预算(正常)作业成本分配率与按实际分配率分配作业成本、计算产品成本的主要区别在于作业成本”相关的问题

A.作业成本分配时可以采用实际分配率或预算分配率

B.作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C.作业成本分配时如果采用预算分配率,可以计算成本差异率并据以分配给有关产品

D.作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑

A.作业成本计算法的基本指导思想是“作业耗用资源,产品耗用作业”

B.资源动因是把资源库价值分派到各作业中心的依据

C.预算作业成本分配率=预计作业成本/实际作业产出

D.某产品当期发生成本=当期投入该产品的直接成本+当期该产品耗用的各项作业成本

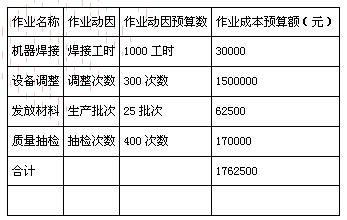

(1)2008年年初制定了全年各月的作业成本预算,其中2008年8月份的预算资料如下:

(2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下:

(3)8月31日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示(单位:元):

要求:

(1)计算作业成本的预算分配率;

(2)按预算分配率分配作业成本;

(3)计算差异调整率;

(4)分别计算甲客户无绳电话和传真电话的实际作业总成本。

下列关于作业成本计算法的表述中,错误的是()。

A.作业成本计算法的基本指导思想是“作业耗用资源,产品耗用作业”

B.资源动因是把资源库价值分派到各作业中心的依据

C.预算作业成本分配率=预计作业成本/实际作业产出

D.某产品当期发生成本=当期投入该产品的直接成本+当期该产品耗用的各项作业成本

| 作业中心 | 估计制造费用 | 预计成本动因 |

| 作业1 | 31901元 | 2300 |

| 作业2 | 22748元 | 2200 |

| 作业3 | 63227元 | 2300 |

本年度实际制造费用和成本动因如下:

| 作业中心 | 实际制造费用 | 实际成本动因 |

| 作业1 | 32031元 | 2285 |

| 作业2 | 22863元 | 2195 |

| 作业3 | 63137元 | 1295 |

当年分配到作业2的制造费用是( )。

A.22696.30元 B.22748.00元

C.22863.00元 D.38049.68元

[目的] 练习各种成本差异的计算方法。

[资料] 红星工厂制造车间采用弹性预算和标准成本系统,直接材料的价格差异由采购部门经理负责,车间主任对其余的所有差异负责。2010年3月份的资料如下:

1.实际生产产品5000件。

2.购买并实际使用直接材料5400公斤,每公斤实际价格为15元。直接材料每公斤标准价格为16元,每单位产品标准用量为1公斤。

3.生产中实际使用人工8000小时,每小时实际支付工资30.50元,合计244000元。直接人工小时标准工资率为30元,每单位产品的标准工时为1.5小时。

4.固定制造费用预算为270000元,按直接人工小时分配,预算直接人工小时可达9000小时。变动制造费用标准分配率为每直接人工小时10元。固定制造费用实际发生额为276000元,变动制造费用实际发生额为88000元。

[要求]

宏远制造厂甲、乙两个生产车间预算及高峰期机器使用小时如下:

| 部门 | 预算机器小时 | 高峰期机器小时 |

| 甲 乙 | 15000 25000 | 20000 30000 |

该厂有一个维修部门为甲和乙两个生产车间服务,维修部门的变动成本按生产车间机器小时向生产部门分配,每个机器小时预算分配率为0.20元,预算固定成本每年为120000元,按各生产车间高峰期机器小时分配。年末,甲车间实际机器小时为16000小时,乙车间实际机器小时为24000小时。维修部门实际发生变动成本8600元,固定成本130000元。当年维修部门分配的成本与实际发生的成本之间的差异是( )。

A.600元 B.10600元 C.10000元 D.9400元

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!