题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友zhqliang

发布时间:2022-01-06

[主观题]

A公司的2014年度财务报表主要数据如下: 单位:万元 营业收入 40

A公司的2014年度财务报表主要数据如下:

单位:万元 营业收入 4000 息税前利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000

权益乘数 2 该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、每年付息一次的平价债券。该公司股票2014年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2014年的净利润、每股收益和每股股利;

(2)计算该公司2014年12月31日的每股市价;

(3)计算该公司的普通股资本成本、债券资本成本和平均资本成本(按账面价值权数计算);

(4)假设该公司为了扩大业务,2015年需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果增发普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2014年每年1600万元的水平不变,变动成本率也可以维持2014年50%的水平不变。

计算:

①两种追加筹资方式的每股收益无差别点的销售收入及此时的每股收益。

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2015年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

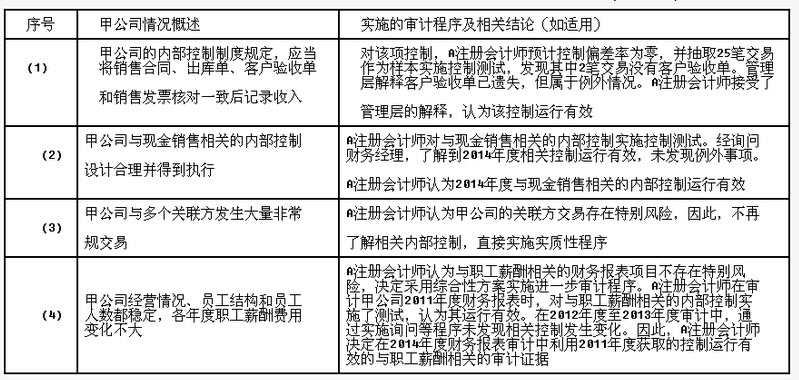

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

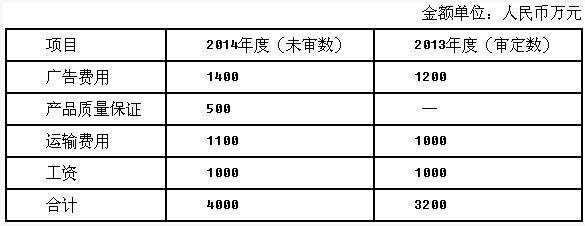

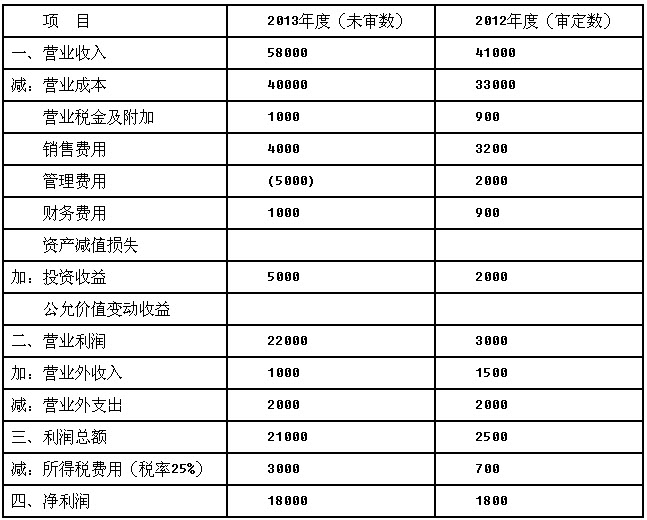

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

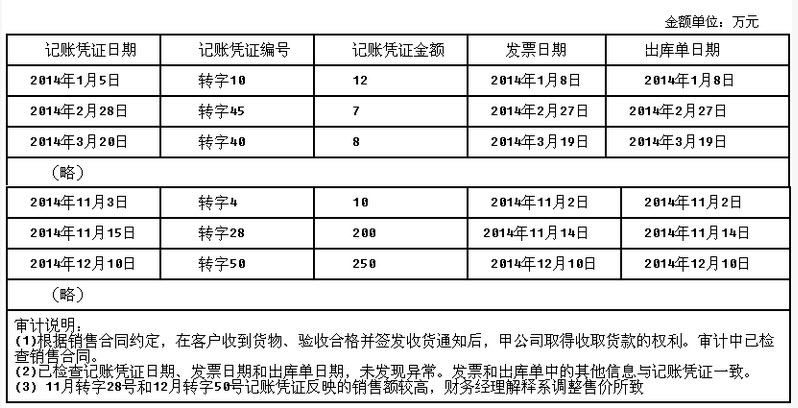

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位) 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。 要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。