案例分析题四(本题l0分)

某大型商贸企业集团具有较高的知名度,其主业之一是汽车销售,并与国内多家大型汽车生产企业签有战略合作协议。集团提出要加大实业投资以提升竞争力。2007年上半年,集团投资部门经过多次调研形成可行性研究报告,建议投资1.3亿元兼并控股乙汽车零部件生产企业(简称乙公司),以汽车销售为核心控制零部件生产业务。

集团总经理主持召开兼并乙公司项目评定会,请相关部门发表意见。

——投资部提出,应当尽快签署兼并协议,主要理由是:

(1)中国汽车零部件市场潜力巨大。国内成熟的零部件生产企业的净资产收益率平均在9%左右,投资零部件行业可获得较大的收益。

(2)乙公司2006年实现净利润l 000万元,年末净资产l.8亿元,经营状况较好。

(3)乙公司有员工500人其中50%具有中级以上职称。可采用补偿方式将乙公司员工身份置换为合同制,有利于经营机制和人才制度的改革,引进优秀人才,促进企业进一步做大做强。进行员工身份置换,每人平均补偿金额为8万元。

(4)收购乙公司可以充分发挥集团与国内多家大型汽车生产企业战略合作优势,通过产销联动,将汽车生产企业生产车辆所需的零部件采购大部分集中在乙公司。按年产80万辆汽车计算,预计每年可增加零部件销售收入10亿元,利润7 000万元。

——法律部提出,同意投资部所提兼并乙公司的建议,主要理由是:

(1)兼并乙公司不存在法律障碍。

(2)若兼并乙公司,需要关注可能存在尚未披露的担保等所引起的诉讼风险。

——财务部提出,此项兼并应当慎重,主要理由是:

(1)采用国内分行业的加权平均资金成本率6%对乙公司2006年经济增加值(EVA)进行测算,乙公司创造的经济增加值只有60万元。

(2)经咨询有关汽车专家,汽车零部件市场60%为外资控股,国内大型汽车生产企业都有自己相对固定的零部件供应商,国内中小汽车零部件生产企业受资金、技术、人才、管理等因素的制约,可持续发展普遍不理想。

(3)经过尽职调查发现,乙公司在全国有l0家子公司,乙公司对所属子公司的控制力很弱,销售业务集中在少数客户经理手中。抽查的子公司存在或有事项没有披露的情况,且相关金额较大,仅对外担保涉及的金额就高达l亿元以上。

要求:

假定你是集团公司总会计师,请根据上述资料回答下列问题:

1.分析兼并乙公司主要存在哪些方面的风险,并简要说明理由。

2.提出是否兼并乙公司的建议,并简要说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

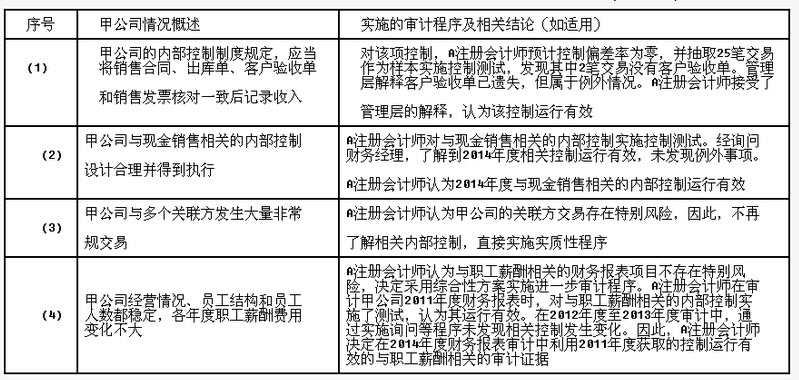

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。 简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)