题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-07

[主观题]

甲公司和乙公司均为增值税一般纳税企业,其适用的增值税税率均为17%。甲公司为适应经营业务发展的需要,经与乙

公司协商,将甲公司原生产用的厂房、机床等设备,以及库存原材料,与乙公司的办公楼、小轿车、客运大轿车交换(均作为固定资产核算)。甲公司换出厂房的账面原价为300000元,已提折旧为50000元,公允价值为200000元;换出机床的账面原价为600000元,已提折旧为100000元,公允价值为500000元;换出原材料的账面价值为300000元,公允价值和计税价格均为350000元,另支付补价90000元。乙公司换出办公楼的账面原价为900000元,已提折旧为100000元,公允价值为800000元;换出小轿车的账面原价为200000元,已提折旧为90000元,公允价值为100000元;客运大轿车的账面原价为300000元,已提折旧为80000元,公允价值为240000元。假定甲公司和乙公司换出资产均未计提减值准备,并假定在交换过程中除增值税以外未发生其他相关税费。甲公司换入的乙公司的办公楼、小轿车、客运大轿车均作为固定资产核算。乙公司换入的甲公司的厂房、机床等设备作为固定资产核算,换入的甲公司的原材料作为库存原材料核算。假定该项交换不具有商业实质。

要求:计算甲公司和乙公司换入资产的入账价值。(答案保留两位小数)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案

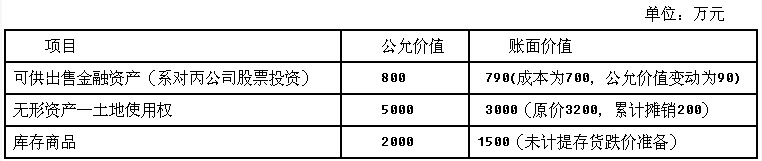

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

甲公司减免扣除上述资产抵偿债务后剩余债务的80%,其余债务延期1年,并于2014年6月30日和2014年12月31日收取利息.实际年利率为2%。债务到期日为2014年12月31日,重组过程中甲公司未向乙公司支付任何款项。

甲公司减免扣除上述资产抵偿债务后剩余债务的80%,其余债务延期1年,并于2014年6月30日和2014年12月31日收取利息.实际年利率为2%。债务到期日为2014年12月31日,重组过程中甲公司未向乙公司支付任何款项。