题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友anonymity

发布时间:2022-01-06

[主观题]

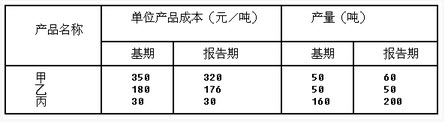

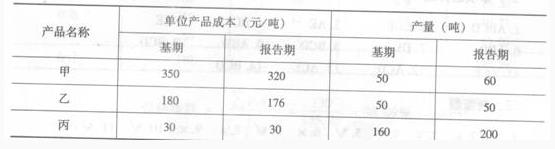

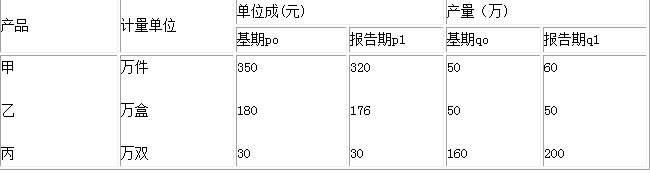

(三)主要产品单位成本表分析 1. 资料:某工厂主要产品甲产品单位成本表如表10-11所示。 表10-11

(三)主要产品单位成本表分析

1. 资料:某工厂主要产品甲产品单位成本表如表10-11所示。

| 表10-11 甲产品单位成本表 | ||||||||||||||||||||||||||||||||

编制单位:××工厂 ××××年度 单位:元

|

2. 要求:

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

查看官方参考答案