题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

提问人:网友lixin080108

发布时间:2022-01-13

[单选题]

甲注册会计师负责对A公司(上市的企业集团公司)2×10年度财务报表进行审计。在考虑在审计全过程都可能使用分析程序时,甲注册会计师遇到下列事项,请代为做出正确的专业判断。在下列情况下,甲注册会计师一定要使用分析程序的是()

A.了解被审计单位及其环境,识别重大错报风险

B.用作实质性程序,识别重大错报

C.执行控制测试,测试内部控制的运行有效性

D.对舞弊等特别风险实施的程序

参考答案

参考答案

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

简答题官方参考答案

(由简答题聘请的专业题库老师提供的解答)

A、了解被审计单位及其环境,识别重大错报风险

网友提供的答案

网友提供的答案

共位网友提供了参考答案,

查看全部

- · 有4位网友选择 C,占比50%

- · 有2位网友选择 D,占比25%

- · 有2位网友选择 A,占比25%

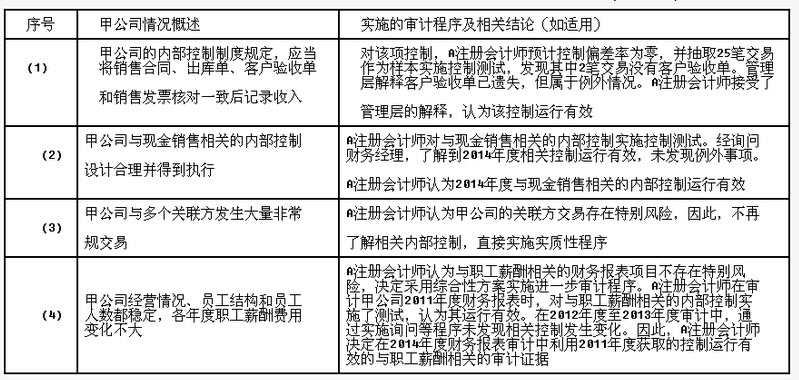

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。